「円安=株高」という解説をよくみかけますが、因果関係が弱く、この構図はもう崩れたと言えます。今回の円安・株安を見てもそれは明らかでしょう。現状の円安の原因を紐解きながら、ここから急激な円高に向かうリスクについても解説します。(『マンさんの経済あらかると』斎藤満)

※有料メルマガ『マンさんの経済あらかると』2022年5月13日号の一部抜粋です。ご興味を持たれた方はぜひこの機会にバックナンバー含め今月すべて無料のお試し購読をどうぞ。

プロフィール:斎藤満(さいとうみつる)

1951年、東京生まれ。グローバル・エコノミスト。一橋大学卒業後、三和銀行に入行。資金為替部時代にニューヨークへ赴任、シニアエコノミストとしてワシントンの動き、とくにFRBの金融政策を探る。その後、三和銀行資金為替部チーフエコノミスト、三和証券調査部長、UFJつばさ証券投資調査部長・チーフエコノミスト、東海東京証券チーフエコノミストを経て2014年6月より独立して現職。為替や金利が動く裏で何が起こっているかを分析している。

「円安ゆえに株高」が通用しない

以前、為替と株価の関係について書きました。円安なら株高との一般認識は必ずしも妥当ではなく、アベノミクス当初外人投資家が日本株を買う際に為替ヘッジの円売りをしたために、株高と円安が同時進行したことをご紹介しました。従って「円安ゆえに株高」の因果関係は弱いことになります。

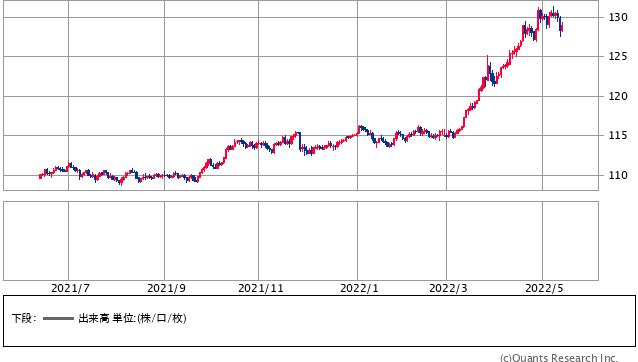

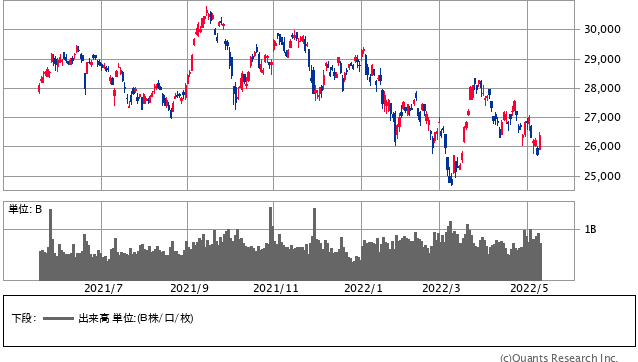

そしてこのところの東京市場では、円安が進んでいるのにむしろ株安が進んでいます。例えば、昨年9月には日経平均が3万円をつけましたが、当時のドル円は110円前後でした。そして足元ではドル円が130円まで安くなりましたが、日経平均は逆に2万6,000円に下げています。

米ドル/円 日足(SBI証券提供)

日経平均 日足(SBI証券提供)

日経平均を構成する銘柄では製造業が多く、本来なら円安の利益を受ける業種が多く採用されています。それにも拘わらず、円安の中で株価が下落しています。

このことは「円安は企業収益にプラスだから株高」も当てはまらないことになります。

外国人投資家にとって円安はマイナス

特に外国人投資家にとっては、円安は為替差損をもたらすので逆風になります。

実際、前述の例でみると、昨年9月の日経平均3万円は1ドル110円で割ると、ドル建てでは271ドルになります。そして最近の2万6,000円の日経平均を1ドル130円で割ると200ドルになります。

円ベースではこの間、株価は13.3%安でしたが、ドル建て日経では26.2%の下落となります。外国人投資家にとっては、大幅な下落で、ここで日本株を買っていたら大損となっていました。

このように、為替が円安に向かっている時には、為替差損をカバーしうるほどの円ベースの株価上昇が必要になり、ハードルはそれだけ高くなります。

外国人投資家主導の株高を期待するなら、投資家に円安期待を持たせないようにする必要があります。あるいは、円安が終わってこれからは円高だ、との期待が出れば、外国人投資家には日本株を買いやすくなります。

もっとも、外国人投資家まで「円高は株安」と思っていると、せっかくの買いチャンスを逃すことになります。

1970年代の変動相場制移行後の円高傾向の中で、外国人投資家はドル建て日経平均の大幅上昇を長年謳歌してきました。そして通貨が下落する国、例えばアルゼンチンやトルコには投資が難しいことも知っています。

円安期待を高めてしまうと、外国人投資家が日本市場を敬遠して、株がかえって上がらないことになります。