株価下落に2つの問題

では、この2つの問題をさらに深堀します。ゲーム事業とメディア事業の現状を整理しましょう。

<ゲーム事業はなぜ落ち込んでいるのか>

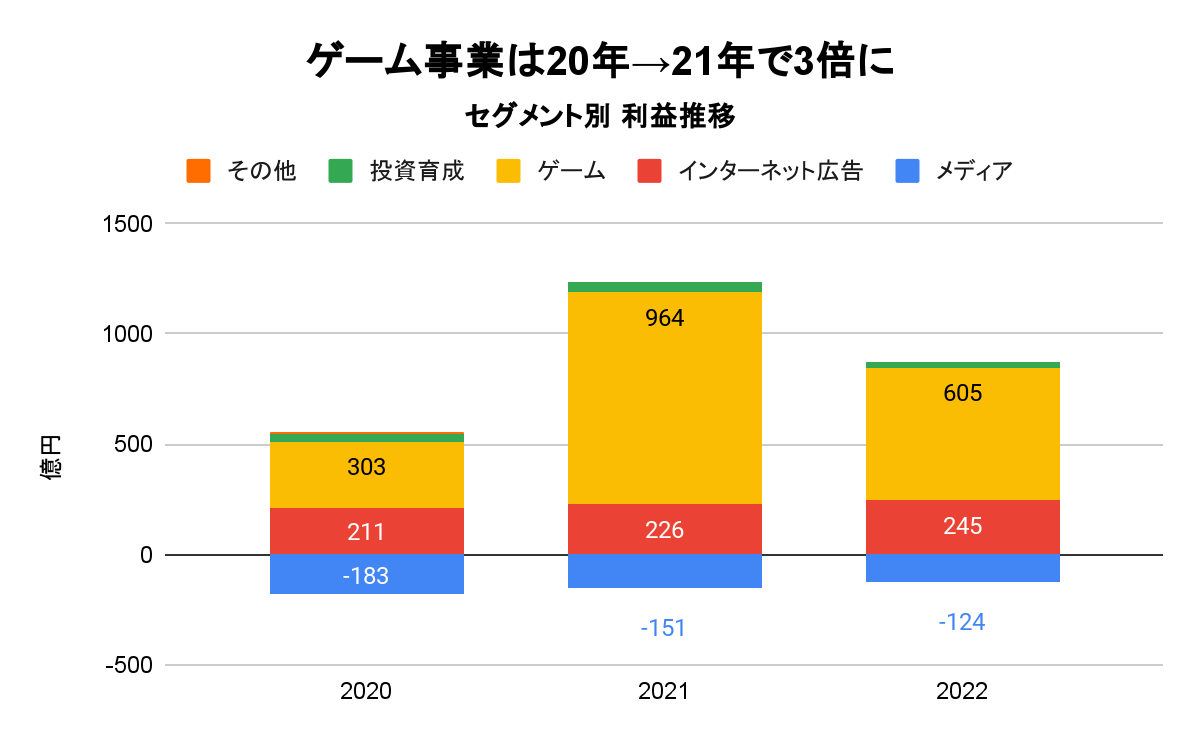

再度、セグメント別の利益推移を見てください。ゲーム事業の利益は20年から21年の間に3倍にまで成長しています。

出典:SPEEDAより作成

この間にリリースされたスマホゲームが「ウマ娘」です。

ウマ娘は競走馬を擬人化した育成シミュレーションゲームです。ハイクオリティなCGと、実在した(している)競走馬の裏話などもストーリーに反映したことで、競馬ファンからも好評であり、多くのゲームファンを獲得することができました。

しかし、翌年のウマ娘は2022年に失速します。社長の藤田氏は「ウマ娘は拡大局面から、通常モードに落ち着いていく」とコメントするなど、ウマ娘ボーナスはすぐに縮小していきました。

さらに良くないことに、今年23年5月にコナミがウマ娘による特許侵害に基づき訴訟を起こしているというニュースが報道されます。

その内容は約40億円の損害賠償などを請求していること、さらにウマ娘の配信停止を求めるといったものです。

コナミはパワプロのサクセスという育成ゲーム特許を保有していますが、ウマ娘のゲーム仕様が特許侵害になる、と主張しているのです。

サイバーエージェントは23年6月時点で現金を約2,000億円保有しているため、賠償金40億円は会社を揺るがすほどのダメージはないと思います。

しかし、配信停止の可能性があるだけでも、ユーザーは課金を控え収益性が悪化することは間違いないでしょう。さらに、配信停止ともなれば追加コンテンツ発表などビジネスチャンスの喪失、(仮ですが)ゲームウマ娘2や映画ウマ娘が出しずらいなど悪影響も考えられます。(アニメ ウマ娘の3期が23年10月から始まるようです)

そもそも、ゲームビジネス自体が多大な開発費用と時間を必要とするものであり、開発したとしてもハズレとなる可能性の方が高い、リスクの高い事業です。

ウマ娘はパズドラ・モンストに続く、近年稀に見る大当たりのコンテンツでありながら、配信停止のリスクを抱えている、不安定なコンテンツなのです。

<メディア事業(ABEMA)はなぜ黒字化しないのか>

そして、もう1つの問題点であるメディア事業、特にAbemaの現状を解説します。

Abemaは、サイバーエージェントの今後の柱とするべく育成中の事業です。

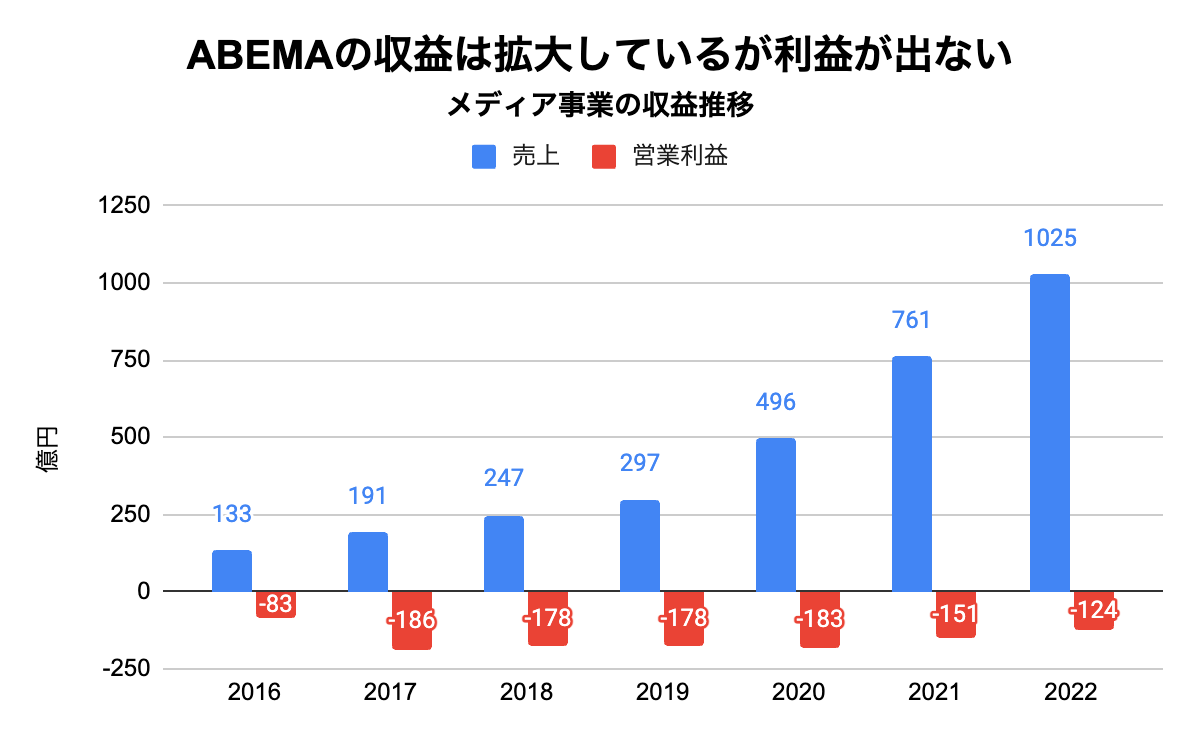

今後の重要施策であるだけに、売上は拡大しています。

しかし、売上を超えるペースでコストが膨れ上がっているのです。結果的に、2016年の立ち上げ以来、赤字が続いているのです。

出典:SPEEDAより作成

では、どのような事にコストを使っているのでしょうか?

まずは、Abemaで番組を放送するためのコンテンツの作成費です。民法の1時間のドラマの製作費は平均3,000万円前後、競合であるNetflixの場合は1時間1億円程度と言われています。

Abemaでも様々なオリジナルドラマが放映されていますから、これらに1時間あたり、数千万円のコストがかかっていると考えられます。

出典:Abema

さらに、今期についてはFIFAワールドカップの巨額の投資がありました。報道各社の情報によると、放映権は200億円前後のようです。

また、会社説明資料には、ワールドカップの投資について以下のような文言があります

「FIFA ワールドカップ」の大型投資は4年に1度。当面、適正な投資規模に

この文言を見ると、今後もワールドカップの放映権を購入する予定であることが分かります。従って、ワールドカップイヤーなど、今後も巨額費用計上が行われることが予想できます。これらの他にも、広告宣伝費や人件費、サーバー使用量などのコストも考えられます。

つまり、「オリジナルドラマやワールドカップなどのコンテンツ作成費などの各種コストの増大ペースが、売上の拡大(有料視聴者の流入やAbema上の広告収入)を上回っているため、黒字化していない」と考えられます。

Netflixは1997年に創業し、黒字化したのは2003年です。6年の歳月がかかりました。

藤田氏は「Abemaを10年かけて収益化する」と話しています。

Abema創設10年は2026年です。Netflix、YouTube、Amazon Primeなど映像コンテンツの競争が激しい中で、黒字化できるのでしょうか?

これらが、利益減の原因となるゲーム事業とメディア事業の現状です。

サイバーエージェントは厳しい状況にありますが、今後成長を加速させる機会はあるのでしょうか?

最大の成長の柱であるAbemaを深堀します。