本当に黒字化できる?

では、こういった飛び道具ではなく、現状のビジネスを成長させることで黒字化を達成する事は可能なのでしょうか?計算してみましょう。

Abemaのビジネスモデルは、基本的には人件費・コンテンツ製作費など固定費が大きいビジネスモデルであると予想できます。ここまでは投資がかさんでいる為、コストが倍々となっている印象を受けますが、どこかで先行投資・コストの上限を迎えるものと考えられます。

22年12月期の推計コストは1,200億円です。それにワールドカップの放映権が約200億円、今後の追加投資分の100億円を加えて、年間1,500億円前後のコストが発生するものとします。

これを仮に2026年9月期(Abema開局10周年)に黒字転換をする場合には、1,600億円の売上が必要になります。従って、23年9月期の売上を1,000億円だとする場合、3年間で600億円の増収が必要となります。つまり、年間200億円の増収、年率で約25%の成長を達成する必要があります。

これは実現可能なのでしょうか?

Abemaの収益の柱である周辺事業、月額課金、広告収入の実現性を考えます。

周辺事業において年率25%で成長する可能性は比較的高いと考えます。

理由は、先ほど取り上げたWINTICKETも四半期ベースの取扱高(売上に相当する言葉)は、40%以上近く成長しています。従って、周辺事業の年間25%成長の達成可能性は高いものと考えます。

では月額課金はどうでしょうか?

東洋経済の東洋経済の記事によると、現在のAbemaプレミアム会員(有料会員数)は推計130万人です。Abemaの正確な有料会員数は公表されておらず、成長率は不明ですが、Netflixの23年度第1四半期の有料会員増加率はわずか0.75%です。世界的な大手企業ですらその水準ですから、有料会員年間25%増はかなり難しい水準であると考えます。

最後に広告収入の25%増を考えます。

広告主の立場で、その媒体がいかに見られる媒体か?ということが重要になります。

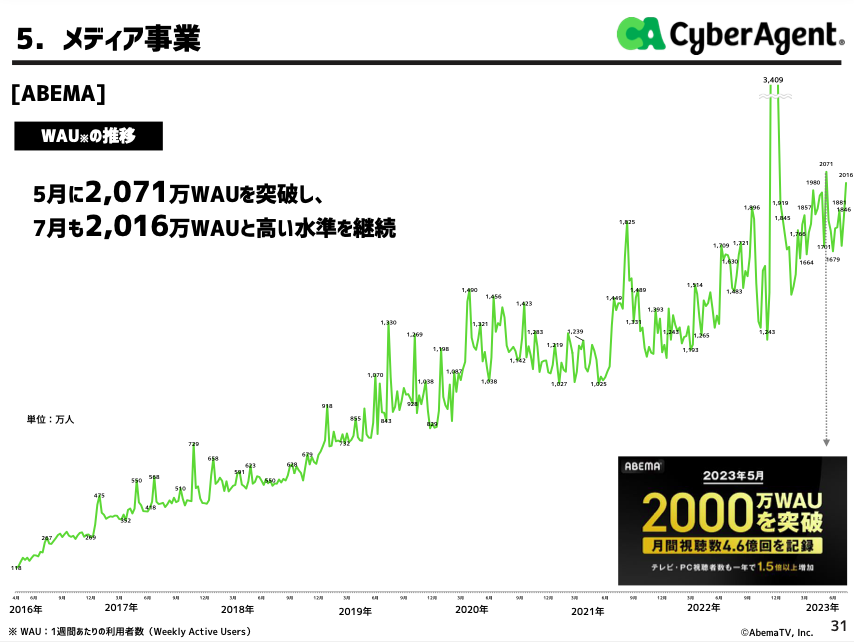

それを考えるにあたり、Abemaの週間視聴者数(WAU)の推移を見てみましょう。

出典:サイバーエージェント23年9月期3Q 決算会説明資料

細かい数字ですが、現在は週間で約2,000万視聴です。これが年間25%ずつ成長すると3年後には3,125万人になります。従って、週間3,000万人近くの視聴者を獲得できれば、広告収入が目標達成となる計算です。

この数字はワールドカップの時のWAUである3,400万人(現状のAbemaの視聴上限と考えられます)にかなり近づいていることから、年間25%の成長は難しいものと考えます。

まとめると、

年間コスト1,500億円で3年後に黒字化する場合、23年9月期から年率25%の売上成長が必要である。周辺事業ビジネスでは実現可能性が高いが、月額課金・広告料収入による成長はハードルが高い、と考えます。

従ってAbema黒字化の道のりは非常に厳しいものと考えます。