相対的な状況から考えれば足元の日本円は、G7の中のトルコリラ的状態に陥っています。早晩、為替介入などでは修正が効かない時間帯に突入することが危惧されます。とくに実質実効レートベースでは日本円は対ドルで360円の固定レート時代に逆戻りしていることは衝撃的で、ガソリンの店頭価格が1リッター200円となるのはもはや必然的状況です。(『 今市太郎の戦略的FX投資 今市太郎の戦略的FX投資 』今市太郎)

※本記事は有料メルマガ『今市的視点 IMAICHI POV』2023年10月4日号の抜粋です。興味を持たれた方は、ぜひこの機会にバックナンバー含め初月分無料のお試し購読をどうぞ。

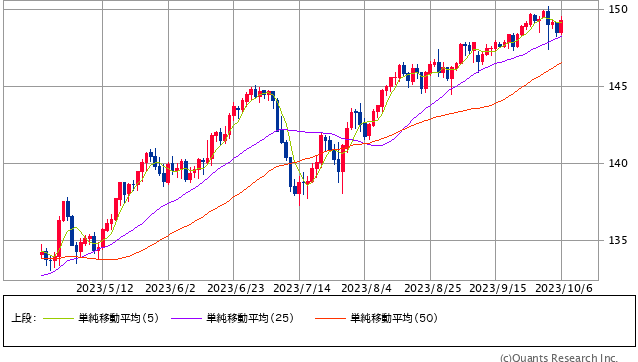

ドル円は再び150円台へ

ドル円は奇しくもちょうど1年前に円買いドル売り介入を行った水準に回帰するという、10兆円投入資金無駄死に相場になってきています。

まぁ1年よくもったと評価する向きも存在するようですが、そんなことに国の資金を使うこと自体、大きな問題といえる状況です。

米ドル/円 日足(SBI証券提供)

植田新総裁が日銀に就任してから6か月ですが、何もしないで見ているうちにドル円はまたしても150円台まで円安が進み、JGB10年債金利もひさびさに0.7%を超えたと思った途端に1%のYCC(イールドカーブ・コントロール)の上限に達してしまい、日銀は5年~10年債でまたしても金利上昇の防戦買いを強いられているのが現状です。

そもそもYCCの上限を自ら高めて設定しなおしているわけですから、相場がそれに近づいて慌てふためくというのもおかしな話。

このYCCの運用柔軟化ひとつとってみても、日銀は緩和終了の出口に向かっているのか、断固として緩和継続をしようとしているのか、米国を中心とした海外金融機関のアナリストからはすでに「意味不明の政策」と厳しい指摘を受けるようになっています。

それでも国内で日銀との関係を損ねられない本邦の金融機関などのアナリストは、植田総裁が高邁な思想のもとに緻密な戦略を立てており、条件が揃えば動き出すなどと歯の浮くようなお世辞ともとれる見通しを語っています。

しかし実はこの植田総裁、事前の総裁選レースでは一切メディアに出てこなかったノーマークの存在で、岸田首相が見つけてきて大英断で任命したことになっていますが、米国からの強い要請を受けて就任させざるを得なかった……という不穏な噂も飛び交っています。

ということで植田総裁に求めてられているのは、ポスト黒田での政策変更・緩和から正常化の動きではなく、何も変更しないでこのまま行けるところまで行くというのが最大の任務なのではないか……といった穿った見方をする向きも出始めています。

-

レジ袋有料化、経済危機に追い打ち。客にコストを押し付け、店の効率を阻害=斎藤満

-

なぜ今「お寺」の売買が増えている?ほとんど知られていない宗教法人買収のメリット=午…

-

なぜサラリーマンの副業は挫折する? 副業「必須」時代を前に最初にやるべきこと=俣野成敏

-

日本は「時代遅れ」で滅ぶ。高齢者の半数がネット使えず、少子高齢化で衰退へ=鈴木傾城

-

「彼氏にしたい職業」上位はぜんぶ地雷、玉の輿に乗りたいなら○○な男を選べ=午堂登紀雄

-

ジム・ロジャーズ、バフェットも金相場に注目!なぜ賢人たちが買い急ぐ?=花輪陽子

-

迷惑系YouTuberはアホか天才か?逮捕されずサクサクと金を稼ぐ方法=午堂登紀雄

-

4代目ロスチャイルド卿に直接会って、戦争で儲ける手法を聞いた時の話=房広治