Amazonが「ホールフーズ」買収を決定。ついにリアル食料品スーパーの買収に乗り出したことで業界あげての大騒ぎになっていますが、その背景と狙いを解説します。(『決算が読めるようになるノート』シバタナオキ)

※本記事は有料メルマガ『決算が読めるようになるノート』2017年6月17日号の抜粋です。ご興味をお持ちの方はぜひこの機会にバックナンバー含め今月分すべて無料のお試し購読をどうぞ。

プロフィール:シバタ ナオキ

SearchMan共同創業者。東京大学大学院工学系研究科技術経営戦略学専攻 博士課程修了(工学博士)。元・楽天株式会社執行役員(当時最年少)、元・東京大学工学系研究科助教、元・スタンフォード大学客員研究員。

ホールフーズ買収の狙いは一等地の冷蔵庫付き「物流センター」

約1.5兆円でリアル食料品スーパーを買収

すごいニュースが飛び込んで来ました。日経新聞から引用します。

米アマゾン・ドット・コムは16日、米高級スーパー、ホールフーズ・マーケットを137億ドル(約1兆5000億円)で買収すると発表した。

出典:主戦場は店舗受け取り、アマゾンのホールフーズ買収 崩れる倉庫と店舗の垣根:日本経済新聞(2017年6月17日配信)

買収金額が非常に大きい上に、ネット企業ではなく、リアルの食料品スーパーが買収対象ということもあり、業界あげての大騒ぎになっています。

今回の$13.7Bという買収金額は、アマゾンの歴代の買収と比べても非常に大きなものです。

出典:『アマゾンの歴代買収額』BUSINESS INSIDER

今回の買収以前の最大の買収額は、ザッポスを買収した$1.2B(1200億円)でした。また2017年3月時点でのamazonの現金相当の資産が$21.5Bとなっているので、実に所有する現金の半分以上を今回の買収で放出することにもなります。

念のために書いておくと、今回の買収は、買収対象であるホールフーズが上場企業であるため、厳密にはホールフーズ社の株主の承認を経て、米国の規制当局の承認を得るまでは確定しません。

また、アマゾンの提案している買収金額は、発表前日の株価に対して27パーセントのプレミアムがついていますが、可能性としてはこれよりも高い株価で買収を提案してくる会社があるかもしれません。ただ現実的に考えると、Amazon以上にシナジーが見込める買い手はおそらくいないと考えられるため、そして、財務体質的にもAmazonよりも高い値段でビットができる企業はおそらくほぼいないと考えられますので、かなり高い確率でAmazonが買収することになるのではないでしょうか。

それでは、以下で詳しく今回の買収の背景と狙いを考察してみたいと思います。

高級食料品スーパー「ホールフーズ」とは?

ホールフーズとは、アメリカにある食料品スーパーのチェーンで、主にオーガニック素材など高級食材を扱っている店舗を全米で464店舗有しています。日本で言うところの「成城石井」のようなイメージを持っていただくと良いのではないかと思います。

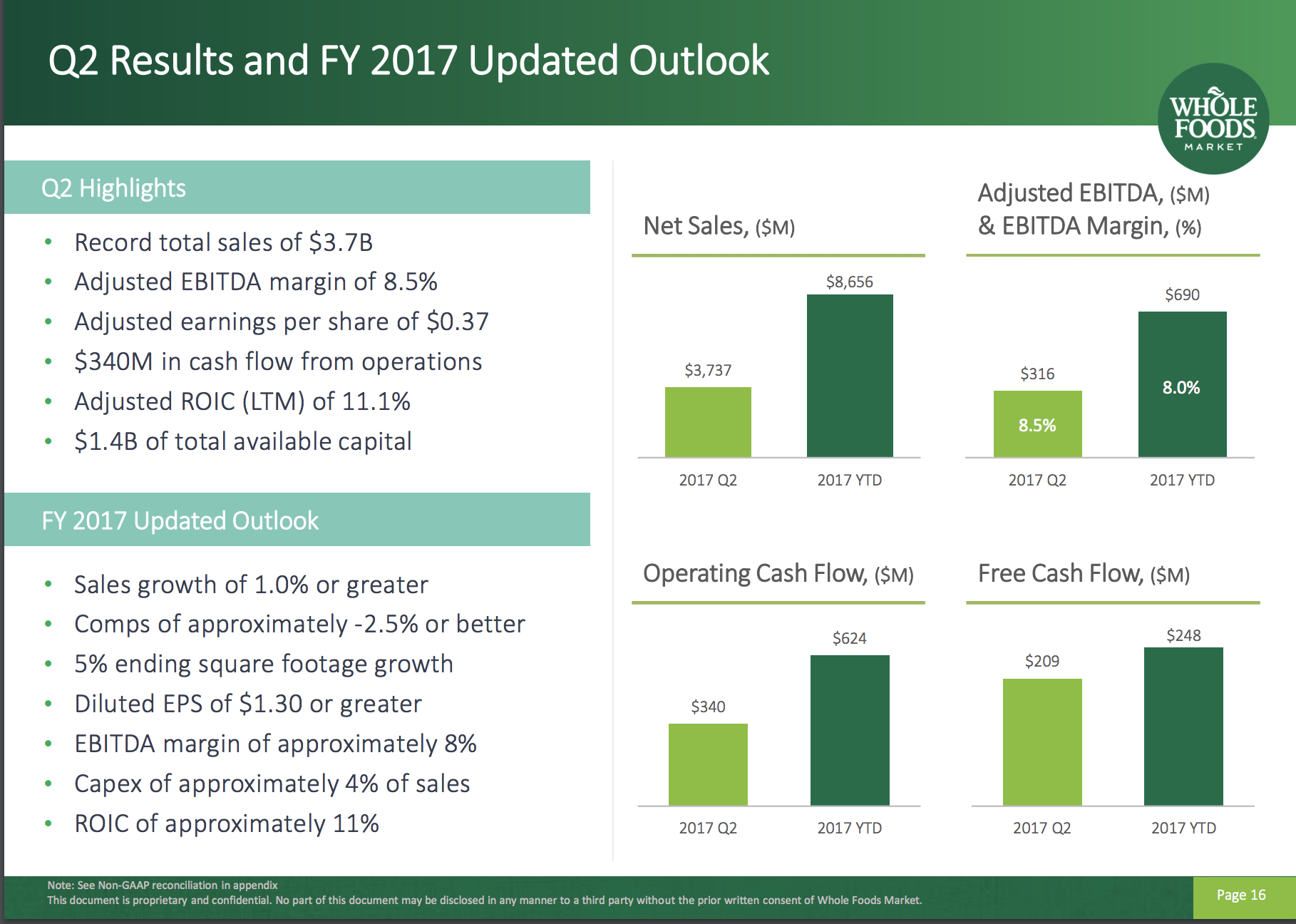

直近の2017年1月から3月の決算を簡単に見てみたいと思います。

出典:『2017年1月~3月決算』WHOLE FOODS

四半期当たりのグロス売上$3.7B(3700億円)、ネット売上=粗利が$1.2B(1200億円)、EBITDAが$316m(316億円)、営業活動からのキャッシュフローが$340m(340億円)という決算になっています。

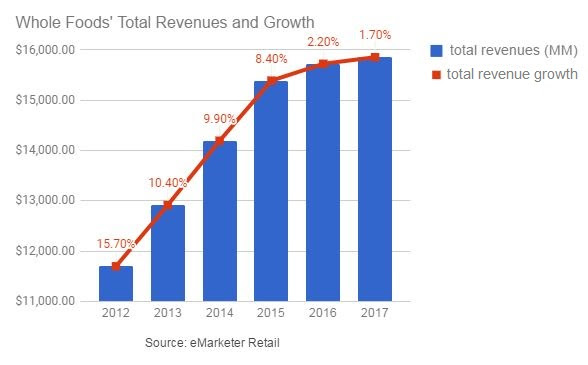

出典:『2012年からの売上の推移』CNBC

一方で、2012年からの売上の推移を見ると、近年明らかに伸び悩んでいることがよくわかると思います。

つまり、オーガニック食材を中心とした高級スーパーとしてのブランドは非常に強いと言われながらも、一方で成長が止まってきてしまっている、というのがホールフーズの現状だと言えるでしょう。

今回の買収を語る上で欠くことができないのは、アクティビストの存在です。Jana Partners LLCと呼ばれる株主がマーケットでホールフーズの株を買い占めて、ホールフーズの経営陣に対して経営改善を要求してきたことは有名な話です。

今回のアマゾンの買収は、実は昨年にも一度噂が出たことがありましたが、その際は破談になってしまっていました。ところが今回こうした「物言う株主」の存在もあり、買収が成立したというわけです。

このアクティビストは、今回の一連のホールフーズへの投資で$400m(400億円)稼ぐことになると言われています。

EC業界共通の悩み=購買頻度

さて、今度は買収する側であるアマゾンの立場から少し詳しく見てみましょう。

アマゾンのEC事業はこれまでも順調に成長しており、アメリカの中心プレイヤーであることは間違いありません。一方で、さらなる成長を求めようとすると、ユーザーとの接触頻度を上げて購買頻度を上げていく必要がありました。

アマゾンの過去の購買頻度を上げるための施策は、日用品ECに投資することでした。日用品ECへの投資というのは、例えばシャンプー・水・子供用オムツ・トイレットペーパー、といった定番商品を何度もリピートして買ってもらうことで、ユーザーとの接触頻度が上がり、結果として取扱高(売上)が増えていくという戦略です。

ところが昨年、驚くべきことにAmazonは日用品ECの直販ビジネスから撤退することを表明しました。詳しくは下記をご覧ください。

参考:アマゾンが日用品EC直販から撤退+今後の戦略が明らかに – note(2017年4月14日配信)

いくら接触頻度が上がるからといって、物流倉庫から重たくて大きいオムツやトイレットペーパーといったものを、何度も配送するコストがカバーできなかったというのは想像に難くありません。

最も購買頻度が高い買物=食料品

皆さんが買い物をする中で、最も購買頻度が高いジャンルは何でしょうか?

アマゾンの最初のビジネスである書籍、電化製品、トイレットペーパーなどの日用品と比べても圧倒的に購買頻度が高いのは、食料品であるという人は多数いると思います。

ところが、これまで食料品はECと非常に相性が悪いと言われてきました。理由は簡単で、食料品は鮮度が重要であるため、長い時間物流センターに在庫を保存したり、数日かけて配送するといったことが不可能だからです。

そこで近年登場したのが、インスタカートなどの食料品デリバリーのサービスです。Amazonもアマゾン・フレッシュ、アマゾン・プライム・ナウといったサービスを提供していますが、これらのサービスはユーザーがオンラインで食料品などを注文すると、第三者がスーパーに行って代わりに買い物をして、家まで届けてくれるというシンプルなサービスです。

これらのサービスは非常に便利で、我が家でも相当頻繁に利用していますが、最大の難点は代わりに買い物に行ってくれる第三者が注文した商品を見つけられなかったり、あるいはお店でその商品が在庫切れになっていたりというケースが、無視できない頻度で発生することです。

従ってAmazonから見ると、日用品ECでは、物流配送コストをカバーできず、デリバリーサービスでは十分な顧客体験を提供することができないということを、十分に理解していると考えられます。

つまり、購買頻度をあげるために、日用品ECや食料品を扱いたいのはやまやまだが、書籍や電化製品といった長期間にわたって物流倉庫で保存でき、かつ、配送料を負担してもマージンが十分に取れる商品「以外」をEコマースで提供しようとすると、この「ラストワンマイル問題」が非常に大きくのしかかってくるわけです。

購買頻度をあげるためのAmazonの答え

今回のホールフーズの買収は、この「ラストワンマイル問題」に対するアマゾンの答えだとも言えるでしょう。

Amazonの答えとは、

- 最も購買頻度の高い食料品を扱う

- 顧客のすぐ近くに物流センターを構える

です。

ホールフーズを食料品スーパーとしてではなく、「一等地にある冷蔵庫付き物流センター」だと思ってみてください。

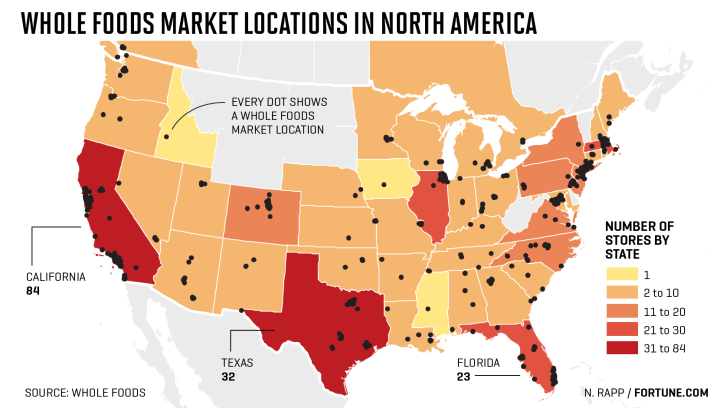

出典:『米国内のホールフーズ店舗』FORTUNE

ホールフーズは上記の地図にあるように、人口が多い地域を中心に多くの店舗を有しています。

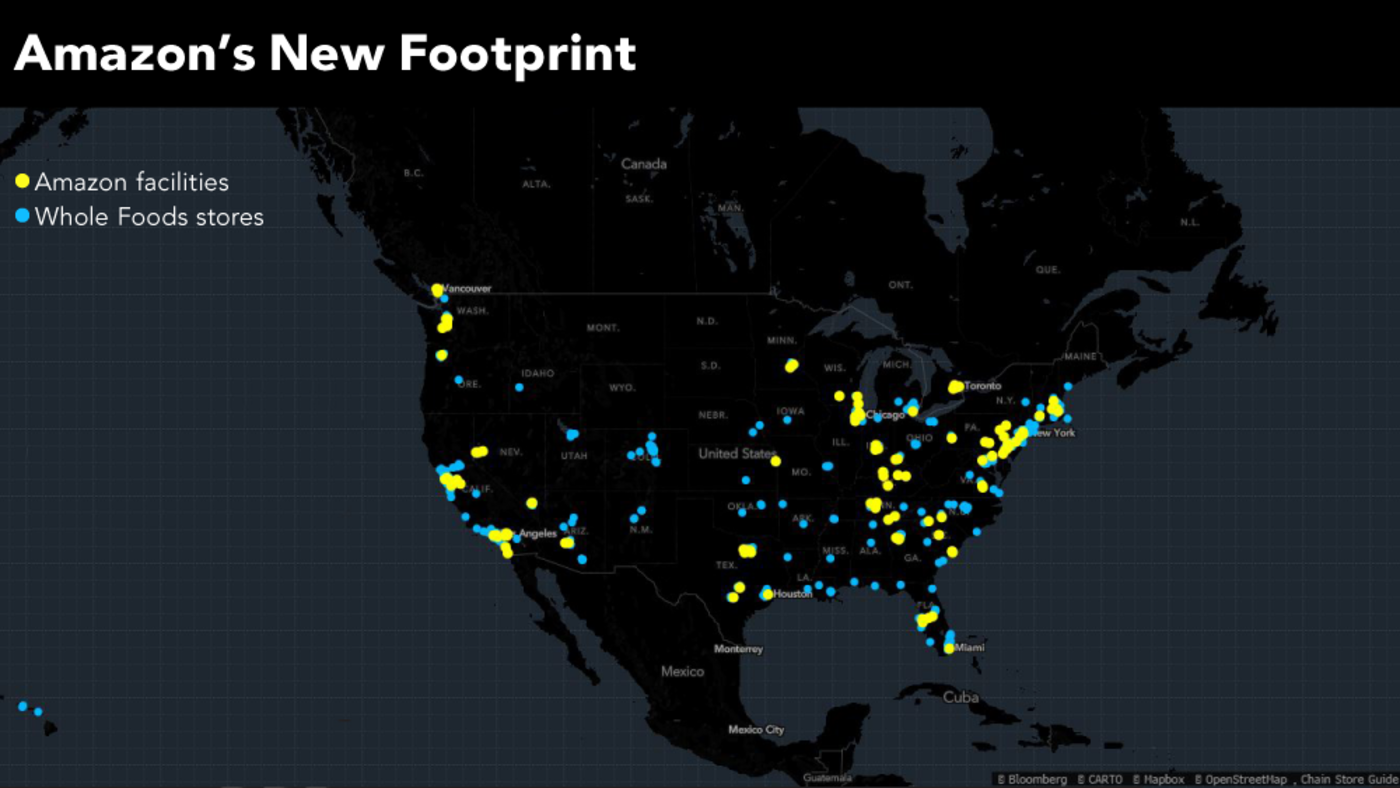

出典:『Amazonの物流センター』Bloomberg

少し見にくいですが、Amazonの物流センターと重ね合わせると、物流センターが近くにない場所であっても、ホールフーズの店舗は多数存在することになります。

ホールフーズの店舗は、(スーパーなので)当たり前ですが、顧客が買い物に来られる便利な場所にあります。そして、実際に行ったことがある方はわかると思いますが、非常に巨大な店舗が多く、生鮮食品を扱うための設備とオペレーションが既にあるわけです。

これこそが、まさにAmazonが購買頻度を上げるために最も必要だった資産であり、これらをゼロから自分たちで作り上げるよりも、買収してしまった方が時間を稼げるという判断を出したのだと思います。

例えば、近い将来、こんなことが起こるだろうと十分に考えられるでしょう。

- Amazonで注文した商品を近くのホールフーズで買物する際にピックアップする

- 食料品をオンラインで注文して、会社帰りにピックアップする

- ホールフーズの食料品をデリバリー注文すると、アマゾンで注文した商品も一緒に届く

- 「1時間以内にお届け」の対象商品が増える

また、そう遠くない将来には、こんなこともできるようになるかもしれません。

- ホールフーズが無人店舗に(近く)なる

- ホールフーズからドローンで配達がされる

- ホールフーズから無人トラックで宅配がなされる

なぜ(他の小売ではなく)ホールフーズを買収したのか?

最後に、今回の買収発表を受けてからホールフーズとアマゾンの株価は大きく上昇していますが、他の小売やスーパーの株価は大きく暴落しました。

出典:『Amazon to buy Whole Foods Market in deal valued at $13.7 billion』The Washington Post

なぜ他の小売ではなく、ホールフーズを買収したのかという点には、いろいろな考え方があると思いますが、

- ホールフーズブランドは弱っているとはいえ、未だに高級ブランドとして確立されている

- ホールフーズの粗利益率は他の小売に比べて十分高く、赤字体質になりにくい

- 時価総額$13B(1.3兆円)と比較的手が届きやすかった

- ホールフーズのユーザー層は比較的、高収入・高学歴・新しいもの好きで、Amazonプライムのユーザーと重なりが大きい

などが考えられると思います。

今後もアマゾンがどのように小売業界を変えていくのか注目していきたいと思います。

(続きはご購読ください。初月無料です)

<初月無料購読ですぐ読める! 6月配信済みバックナンバー>

・Q&A:スナップチャットはインスタグラム・ストーリーに追い抜かれてもう先がないのですか?

・Q&A:Criteoってどんな会社?伸びる会社ですか?

・Q&A:上場している広告代理店のうち、セプテーニの売上規模がとても小さく見えるのはなぜ?

・サイバーエージェントの決算に学ぶ「勝者の決算」

・Amazonのホールフーズ買収の狙いは464箇所もの一等地にある冷蔵庫付き「物流センター」

etc.

※本記事は有料メルマガ『決算が読めるようになるノート』2017年6月17日号の抜粋です。ご興味をお持ちの方はぜひこの機会にバックナンバー含め今月分すべて無料のお試し購読をどうぞ。

『決算が読めるようになるノート』 2017年6月17日号(Amazonのホールフーズ買収の狙いは464箇所もの一等地にある冷蔵庫付き「物流センター」)より抜粋

※記事タイトル・本文見出し・太字はMONEY VOICE編集部による

初月無料お試し購読OK!有料メルマガ好評配信中

決算が読めるようになるノート

[1,001円(税込) 週2回程度]

アメリカ・日本のネット企業(上場企業)を中心に、決算情報から読みとれることを書きます。経営者の方はもちろん、出世したいサラリーマンの方、就職活動・転職活動中の方にも役立つ内容です。

-

アマゾン株の割安・割高論争に決着? 成長企業への投資はココを見ろ=東条雅彦

-

安倍内閣の支持率と官製相場を急落させる「逆賄賂」発覚リスク=吉田繁治

-

日本はなぜ超格差社会になったのか?その「制裁」は1989年に始まった=矢口新

-

ファミマとドンキの「熱愛発覚」を分析してわかった意外な好相性=栫井駿介

-

アマゾンが世界中のお買い物から「注文手続き」をなくす日=三浦茜

-

アマゾンのAI食料品店『Amazon Go』はあと5年で世界を何色に塗り替えるか?=吉田繁治

-

FinTechの本質。新しい「信用」のルールが経済を数倍に拡大する=大前研一

-

【カイジ】帝愛グループの紙幣「ペリカ」はなぜインフレにならないのか?=三橋貴明

-

ビットコインにはなぜ「常識」が通用しないのか?暗号通貨投資の基本戦略=メダカ

-

「史上最大のボロ儲け」天才ポールソンの手法から個人投資家が学ぶべきこと=田渕直也