サービス概要

実際にAdyenがどのようなサービスを提供しているのか見てみましょう。

これだけ昔からあるビジネスを、これだけ速いスピードで、これだけの規模に成長させているには、何か理由があるはずですが、一体どのようなサービスを提供し、どのように差別化しているのでしょうか。

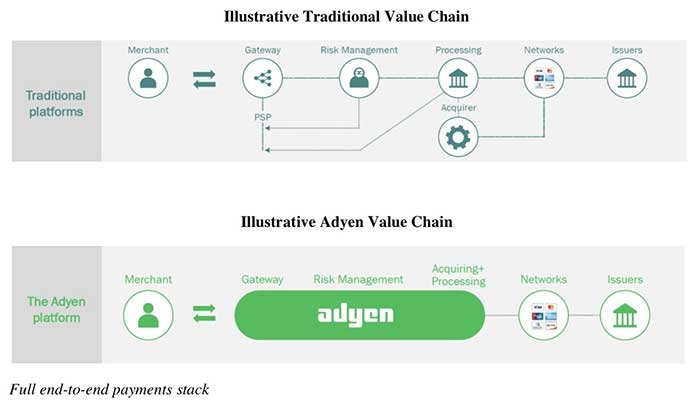

上図の上側が通常の決済フローになります。

左側から、店舗はまず決済ゲートウェイと通信をします。決済ゲートウェイはリスクマネージメントを行った上で、アクアイヤーや、ビザなどのネットワークと決済プロセッシング業務を行います。

上図の下側がAdyenのモデルになりますが、Adyenは決済ゲートウェイだけではなく、リスクマネージメント、そしてビザなどのネットワークとの通信も一気に引き受けることになります。

このように、決済における中間プレイヤーを減らすことで、より早く、そしてより安価な手数料でサービスが提供できる、というのが同社の強みになります。

目論見書の中ではAdyenの強みとして、以下の4つが挙げられています。

・Unified commerce across all channels(多方面にわたる統一的な取引)

・Data-centric solutions to increase revenue while reducing risk(リスクを低減しながら収益を増加させるデータ中心のソリューション)

・Membership to ongoing innovation(継続的なイノベーションへの参画)

単なる決済サービスだけではなく、オフラインの店舗向けにもPOS端末を提供しています。

Apple Storeで買い物をしたことがある人は、店員がこのような端末を持っている姿を見たことがあるかもしれませんが、Adyenも似たような端末を店舗向けに提供しています。

他の決済サービスとの最大の違いは、AdyenのPOS端末を利用して決済すると、そのデータはオンラインで購入されたデータと同じデータベースに保存されるため、店舗側がそのユーザーの過去の購入履歴やなどを一元管理することができる、という特徴です。

これは当たり前のように聞こえるかもしれませんが、実はこれが実現できている店舗というのは非常に少ないのです。お店に靴を買いに行って在庫がない場合に、そのお店で注文することが出来ずに店員さんからオンラインで注文してくださいと言われてしまうケースに遭遇された方もいらっしゃるのではないでしょうか。

Adyenのサービスを使えばこのようなケースが無くなり、より良い顧客サービスを、マルチチャネルで提供できるようになるというわけです。

価格体系

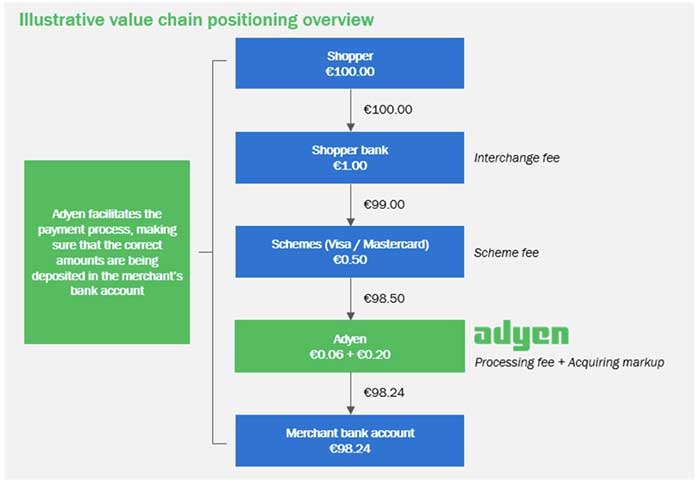

価格体系のイメージを見てみましょう。

こちらはあくまでサンプルですが、購入者が100円分の買い物をした場合、購入者側の銀行などで約1%手数料がかかり、VISA・Masterなどのブランドに0.5%の手数料を支払い、Adyenが2.6%の手数料を取り、最終的に店舗側には98.24%が支払われるというモデルになっています。

-

英国よ本当にEUを出ていくのか? 国民投票後に変化した意外なデータ=矢口新

-

フェイスブック、ツイッター株急落は、米国経済凋落の危険なサインなのか?=江守哲

-

災害そっちのけで「カジノ法案」を急いだ安倍政権、裏にどんな利権があるのか?=斎藤満

-

本気で争いだしたアメリカとイラン。景気サイクルが示す戦闘開始の兆候=児島康孝

-

日本は「現金払い」の呪縛から逃れられないのか? 地方で芽生えた消費者の変化=岩田昭男

-

2019年から日本国は衰退へ。海外メディアも一斉に警告「少子高齢化という時限爆弾」

-

「資産は貯金だけ」がいちばん悲惨。日銀「緩和の副作用」で国民はますます貧乏に=斎藤満

-

日本円での貯金はもはや自殺行為。必ず来るインフレが「老人の国」日本を殺す=鈴木傾城

-

日本の地価崩壊はもう始まっている。東京五輪が「経済災害」になる日

-

「貯金をしなさい」はもうやめよう。学校では教えてくれない子どもの金銭教育=午堂登紀雄