保険料やドライバーの確保が足を引っ張り、赤字が続く

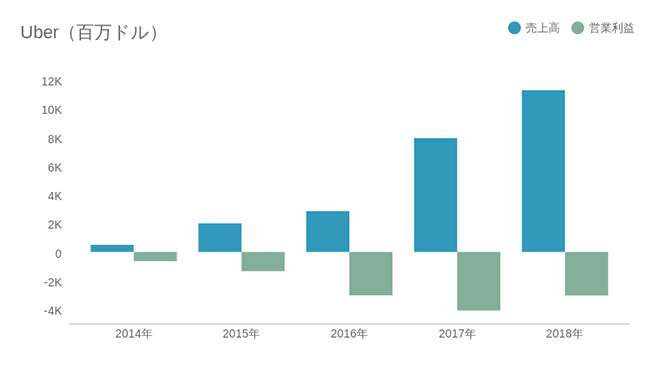

サービスの拡大とともに、売上高も大きく伸びています。直近3年間の売上高の伸びは倍々ゲームの様相です。これからも当面は伸び続けることが想定されます。

一方で、利益は赤字が続きます。スタートアップで赤字上場は珍しくありませんが、これだけ大きな時価総額のある企業としては異例です。Facebookも上場時から黒字でした。

赤字の要因は、そのビジネスモデルにあります。

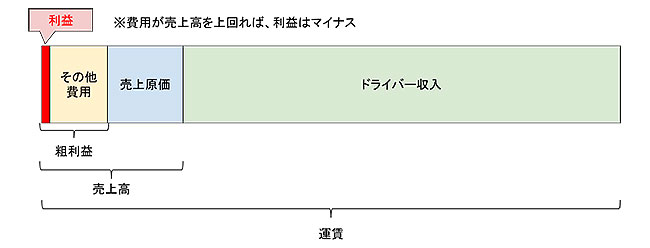

Uberのビジネスモデルは、結局のところタクシー会社と変わりません。ユーザーが支払った運賃の7〜8割はドライバーに支払われます。残った2〜3割がUberの売上となり、そこからシステムや給与などの費用が支払われます。

費用のうち、特に大きな割合を占めるのが「売上原価」です。これが売上高の約50%に及びます。

売上原価は、売上が増えてもほぼ同じだけ増加する変動費ですから、事業が大きくなっても構造は変わりません。原価率が変わらない以上、会社に残る「粗利益」は、運賃収入の10〜15%に絞られてしまうのです。

売上原価のうち、大きな割合を占めるのが保険料です。これが厄介な問題となります。Uberの運転手は「片手間」ですから、事故率が高まる可能性があります。そうなると保型会社に支払う保険料は高止まりしてしまい、いつまでも利益を圧迫し続けるのです。

だからと言って、売上高を増やすためにドライバーの取り分を減らしたら、彼らは他のアプリに流れてしまうでしょう。仕組みそのものは難しいものではありませんから、Lyftをはじめ、様々な競合が虎視眈々とその地位を狙っています。

すなわち、いくらシステムを整えたとしても、このままのビジネスモデルでは運転手による事故のリスクや労働力確保の問題から逃れようがないのです。

Next: 自動運転車が普及すればウーバーも大躍進する

-

なぜトランプは中国を許さないのか?「中国製造2025」が着々と奪うハイテク覇権

-

さよなら5月病。銀座ママが教える「心の元気を取り戻す」ために成功者がやってる2つの…

-

統計不正でも隠せない景気悪化、安倍政権の自作自演で消費増税は中止か=今市太郎

-

池袋暴走事故で「上級国民」批判が爆発、日本社会の格差と理不尽さに庶民が怒りだした

-

野村HD、赤字1000億円超えの衝撃。証券界のガリバーに何が起きているのか?=児島康孝

-

海外メディアが消費増税を痛烈批判、日本のデフレと貧困化が国際問題に=児島康孝

-

軍事産業の弱体化にトランプが大慌て、北朝鮮のレアアース争奪戦が米国の死活問題に=高…

-

日本人は誰もが情報弱者?ウィキリークス創設者・アサンジ氏逮捕で加速する情報格差=矢…

-

企業が儲けても給料は増えない。アベノミクスの家計軽視が世界経済を悪化させる=斎藤満

-

迫る中国の経済崩壊。5,000万戸の空き家が引き起こすリーマン級ショック=吉田繁治