非常にユニークなアイデアで、アメリカの動画ストリーミング市場で圧倒的にシェアを伸ばすRoku。今回は、そのビジネスモデルについて詳しく解説します。(『決算が読めるようになるノート』シバタナオキ)

※本記事は有料メルマガ『決算が読めるようになるノート』2019年9月17日号の抜粋です。ご興味をお持ちの方はぜひこの機会にバックナンバー含め今月分すべて無料のお試し購読をどうぞ。

YoY+86%と驚異的な成長をみせるプラットフォーム事業

Q. AbemaTVの目指す姿!? 動画ストリーミングRokuの売上成長率は?

今日の記事では、アメリカの動画ストリーミングサービスを提供している「Roku」を取り上げたいと思います。

Rokuは非常にユニークなビジネスモデルで、アメリカの動画ストリーミング市場で圧倒的にシェアを伸ばしているプレイヤーです。

日本では該当するプレイヤーが今のところいないかと思いますが、今後AbemaTVなどの将来の参考になるモデルかと思いますので、詳しく見ていきましょう。

※参考:Roku Q2 2019 Shareholder Letter

Rokuは2002年に創業され、カリフォルニアに本社をもつNASDAQ上場企業です。ちなみに社名の由来は、創業者のアンソニー・ウッドが作った6つ目の会社ということで、日本語の「六」に由来しているそうです。

それでは、はじめにRokuのビジネスモデルを見てみましょう。ハードウェアとプラットフォームサービスの2つから成り立っています。

ハードウェアはこちらにあるようなテレビに差し込むスティックを販売しています。

出典:同上

プラットフォームサービスは、ここにあるような様々なストリーミングサービスをRokuのデバイスとリモコン経由で閲覧できるようになる他、「Rokuチャネル」と呼ばれる独自のキュレーションサービスを行っています。

Netflixのように自社でコンテンツを大量に制作することなく、プラットフォームとしてデバイスとサービスを掛け合わせる形で提供しているのがRokuのユニークな点です。

売上・セグメント別成長率

続いて決算の方も見ていきたいと思います。

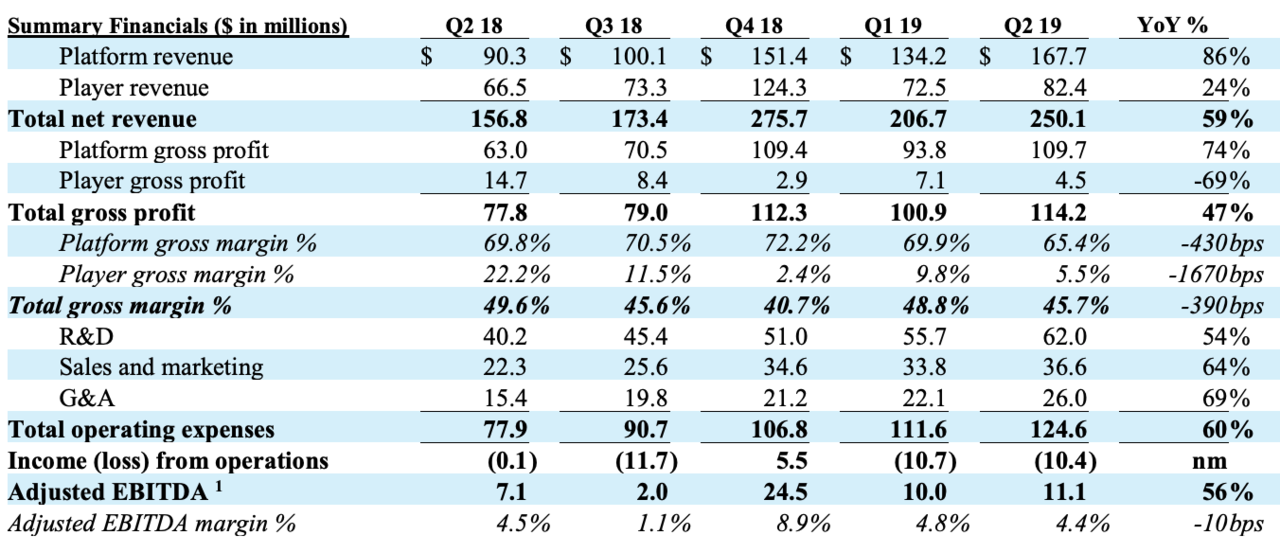

2019年8月7日に発表された第2四半期の決算を見てみると、売上はYoY+59%の$250M(約250億円)、粗利益は同じく+47%で$114M(約114億円)となっています。成長率がとても高く見えるかと思いますが、さらに驚くべきはプラットフォーム事業の売上成長です。

プラットフォーム事業は、YoY+86%で$168M(約168億円)まで売上が大きくなっています。

粗利益の方を見てみると、プラットホーム事業は粗利益率が65.4%もあるのに対し、プレイヤー事業つまりデバイス事業の方は粗利益が5.5%しかありません。

つまりRokuのビジネスモデルというのは、デバイスをできるだけ安価に大量に配布して、アクティブユーザーを獲得したうえで、そのアクティブユーザーから長期にわたって収益を回収していくモデルになっているという意味です。

さらにRokuが強いのは、ユーザー獲得のためのデバイス販売で粗利益がプラスになっているという点です。ユーザー獲得で大きな赤字を作ることなく、少ないながらもマージンを取りながらユーザーを増やしていっているというは強みと言えるでしょう。

Rokuのプラットホーム事業のマネタイズは、主に広告で行われています。テレビ番組の途中に広告を差し込む形でマネタイズができているわけですが、以下にあるように広告のインプレッション数が前年同期比で2倍以上に増えているという記載もありました。

-

日本の貧困層は飢えずに太る。糖尿病患者の半数以上が年収200万円未満の衝撃=鈴木傾城

-

ZOZO前澤氏、売却で命拾い。創業経営者が持ち株9割を担保に多額借金は許されるのか=今…

-

東京五輪、猛暑・熱中症に打つ手なし。組織委は「最終責任者は誰か」の質問を完全無視=…

-

次に株価が下がるタイミングは「下がり始め」たとき…2020年までの相場シナリオとは=栫井…

-

NY市場の人気とともに日本閑散…為替から読む、外国人投資家からみた日本市場の変化=若林…

-

リンガーハット、20億円赤字・大量閉店から完全復活。わずか数年で改革できた3つの要因=…

-

攻める日銀に為替・株式市場は無反応…来年の国債保有残高は増加10兆円以下の可能性=久保…

-

仮想通貨リブラ、世界の基軸通貨化に現実味。フェイスブックが米ドルを駆逐する=高島康司

-

トランプ再選は米国と世界の経済に脅威を与える…ダドリー前NY総裁がコラムを発表=久保田…

-

9月は株価が下がるアノマリー、PBR1倍をキープする日経平均株価は底打ちとなるか=櫻井英明