フリマアプリの「メルカリ」が第1四半期で70億円の営業赤字を発表。この赤字は2018年6月の上場から続いています。この先の未来はあるのでしょうか。(『バリュー株投資家の見方|つばめ投資顧問』栫井駿介)

株式投資アドバイザー、証券アナリスト。1986年、鹿児島県生まれ。県立鶴丸高校、東京大学経済学部卒業。大手証券会社にて投資銀行業務に従事した後、2016年に独立しつばめ投資顧問設立。2011年、証券アナリスト第2次レベル試験合格。2015年、大前研一氏が主宰するBOND-BBTプログラムにてMBA取得。

メルペイはすでに「負け犬」の域。本業のフリマにも未来はない?

輝かしい上場から早1年、ずっと赤字

メルカリ<4385>が第1四半期で70億円の営業赤字を発表し、一時ストップ安を記録しました。赤字は2018年6月の上場から続いています。この先の未来はあるのでしょうか。

メルカリといえばフリマアプリの会社です。昨年6月に東証マザーズに上場しました。当時は大きな話題となり、多くの投資家が期待を乗せて株を購入しました。

しかし、当時から業績は赤字でした。国内事業では黒字が出ていたものの、成長の軸に位置づける米国事業への先行投資が業績を押し下げていたのです。

それでも、社長の山田進太郎氏の強気発言もあり、多くの投資家は大船に乗ったつもりでいました。米国事業もやがて大きく伸びて成長に貢献するだろうと考えたのです。ところが、上場から1年経った現在においてもいまだに赤字が続いています。

もっとも、成長企業の赤字は必ずしも悪いことではありません。先行投資がかさんで赤字になることだってあります。大切なのは売上が伸びているなど、具体的な進展が見られることです。

米国事業が伸びないのは「文化の違い」

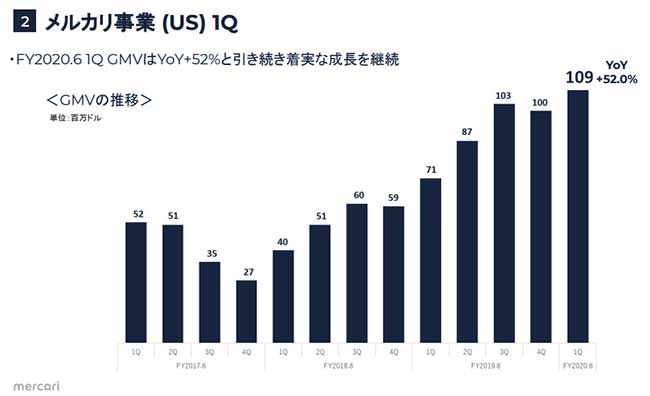

それでは、成長の軸とされる米国事業の状況を見てみましょう。以下が米国の取扱総額の推移です。

YoY(前年同期比)では+52.0%となっていますが、よく見ると2四半期前からほとんど伸びていません。これは成長事業としては疑問符が付く状況です。

何が悪いかと言えば、相当なコストをかけているにもかかわらず伸びていないことです。

コストの内訳は、主に広告宣伝費です。一般的に広告宣伝費をかければ、大抵のものはそれなりには伸びます。それなのにほとんど伸びていないということは、よほど米国市場から受け入れられていないと考えざるを得ません。

要因として考えられるのが、日米の文化の違いです。日本では物を大切に扱う文化が根づいているからこそ、買い手も安心して購入できます。また、フリマアプリでは欠かせない宅配の質も世界一素晴らしいものです。

一方の米国では、日本ほど物を大切に扱う文化はありません。そのため、中古品を売買する時には目で見て確認することが基本となっています。

老舗のCraigslistというサイトでは、地域ごとに商品を検索する仕組みとなっています。最近ではFacebookで直接売買することも多いようです。実名登録制となっているFacebookだからこそ、安心して取引ができるというわけです。

そんな状況でメルカリが割って入るのは難しかったのではないでしょうか。このまま続けていてもお金をドブに捨て続けるようなものです。今メルカリに求められていることは、潔く米国から撤退することだと考えます。

-

キヤノンどうした? 10年間まったく成長せず「茹でガエル」状態で沈んでいく=栫井駿介

-

セブンイレブン、業績好調なのに大量閉店の闇~月収26万円で疲弊するオーナーたち=栫井…

-

近づく令和大恐慌と「預金封鎖」なぜアメリカのために日本国民が血を流すのか?

-

使い捨て人材は安いほうがいい。「誰でもできる仕事」に関わる日本人の末路=鈴木傾城

-

ドラクエウォークの年間収益は220億円?スクエニ&コロプラは任天堂を倒せるか=栫井駿介

-

リンガーハット、20億円赤字・大量閉店から完全復活。わずか数年で改革できた3つの要因=…

-

ミニストップ、193店閉店で経営悪化が止まらない。もう取り返せない4つのしくじり=栫井…

-

なぜ生活保護は助けない?所持金600円の母子家庭を追い返し、不正受給4万4,466件の闇=鈴…

-

天才投資家ジム・ロジャーズが日本人に警告「年金はあてにするな。早く海外へ逃げろ」=…

-

しまむら、客離れ加速で業績悪化。ユニクロを目指して主婦に嫌われる大失策=栫井駿介