どうやって収入・所得を打ち明ける?

とは言っても、ずっとお金の事を話し合わない夫婦が、いきなりお金の話をはじめるのは、少し抵抗があると思います。

私のおススメは、家族旅行の行先を計画する話から入ることです。我が家では、10年先の旅行まで計画していますよ!家族旅行の話でしたら、家族会議を開きやすいです。子どもも、積極的に参加してくれるでしょう。

お金が自然に貯まる家庭になるには、まず「特別費」を決めることです。家族旅行は、とっておきの楽しみである特別費です。特別費がわかれば、その他の節約すべきお金も見えてきます。

そして、旅行に行くには資金を確保する必要があります。

まずは、あなた自身の年間の収支を作ってみてください。そこから捻出できる資金を検討します。そして、資産表も作り、10年分の旅行先と予算を調べてライフイベント表に書き出します。

自分の収入だけでは近場の旅行しかできないとわかれば、相手の収支も自然の流れで聞くことができます。楽しい旅行のためなら、お金を出しても良いと考えるでしょう。

そして旅行の資金計画ができたら、逆算して老後も旅行を楽しむための貯蓄額まで話を進めましょう。その時のポイントは、何のために貯蓄するのか明確にして、毎月の貯金宣言をすることです。

宣言することが成功のコツです。ゴールから考えると、夢が実現しやすくなります。

目標達成のための「予算」を「ゴールから逆算」して決めるため、スケジュールおよびそのために行うべき行動が明確になります。

「ゴールから逆算」して行動予定を自分で決定することは、人に言われてから動くのではなく、目標達成のために、自らの意志で行動することになるのです。

それは、人に言われた通りに行動する「他者の支配を受け入れる生き方」から「自らの意志で生きる主体的な生き方」への脱却でもあるのです!

ここまで到達できれば、いままでお金の話を内緒にしていたのは、なんて残念な行動だったのか、理解してもらえるでしょう。

家計を1つにして行なうべき資産管理方法

お金の話がオープンになったら、夫婦でお金の管理方法を考えましょう。

家計管理は、およそ次の3つのパターンが多いと思います。

1. 共有口座に夫婦それぞれの収入額に応じて負担金額を決める「金額分担派」

2. 項目別の支出を担当する「支出分担派」

3. 夫婦のどちらかが管理して、管理しない方は小遣い制度の「小遣い派」

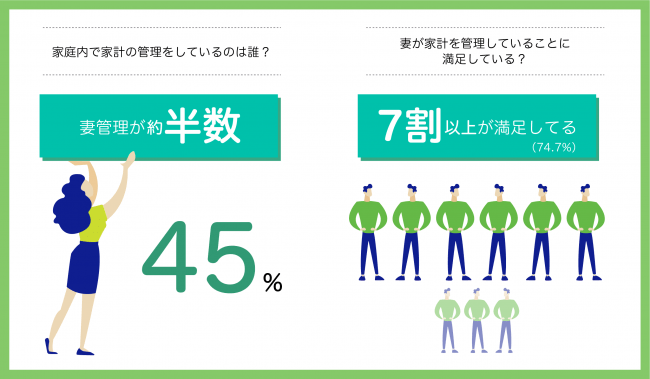

前述の松井証券の「夫婦の家計管理事情に関する調査」では、妻が家計を管理している家庭が一番多く、45%でした。

出典:松井証券プレスリリース

専業主婦のご家庭でしたら、小遣い派が多いのは、わかりますが、この小遣い派は、あまりお勧めできません。

まず、管理している妻に負担がかかること。また、管理している妻の支出は、生活費の中に入ってしまうので、膨らみやすいのです。ママ友との豪華ランチ会で散財しているケースなどもあります。

-

コロナ変異、感染力は6倍? 東京感染者数1日300人超えは時間の問題か=高島康司

-

伊藤忠、ファミマ完全子会社化で商社首位に王手? 次の狙いはドン・キホーテか=栫井駿介

-

ソウル市長セクハラ自殺、市が女性の相談を隠蔽?なぜか被害者叩きに走る韓国社会の闇

-

中国水害「人工降雨装置」の暴発か? 三峡ダム「決壊前」でも下流は被害甚大=In Deep

-

楽天ペイ×Suicaを使うのが正解?Suicaが第2次スマホ決済戦争のキーマンに=岩田昭男

-

東京五輪「中止」で確定していた? 安倍首相「完全な形で開催」発言が持つ裏の意味

-

日本の医療崩壊は目前か。都市封鎖せずに善戦するスウェーデンから学べること=矢口新

-

高校授業「現代社会」廃止で「公共」新設へ。なぜ基本的人権の保障・平和主義を消した?…

-

副業しないと収入激減へ。サラリーマンが選ぶべき副業は○○一択=俣野成敏

-

コロナ危機が金持ち父さんと貧乏父さんの分かれ道に。貧乏父さんが貧乏のままのワケ=花…