現在の130円台の円安は歴史的ボンド安に類似

戦後の英国の、50年の長きに渡るポンド安として起こったことに、類似しています。

英国では、戦後は、GDPの200%の戦費国債(=チャーチルが使ったドイツとの戦費)を抱えていました(筆者注:日本の国債残はGDP比230%と世界1大きい:米国はGDP比100%です)。

この国債ため、英国は戦後インフレの中でも金利を上げることができなかった。大英銀行は経済理論ではあり得ない「インフレの中の低金利」を敷き、「金融抑圧」を行ったのです。金利0.25%以下を目標にしている現在の日銀と「瓜二つ」です。

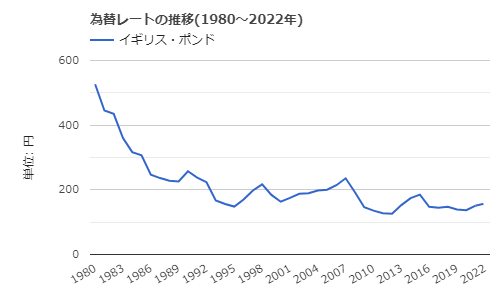

インフレの中では上がるべき金利を、人為的に抑えられたポンドは、1945年には1,000円と高かった。戦後は大きく売られ、まず800円に下がり(-20%)ました。20%下落は、今の円に似ています。

1年平均4%~5%。長期的に下がっていったポンドの預金をもち、ポンドの給料を得る英国人の生活(所得と社会福祉は世界1高度でした)は、輸入が多く、価格が上がり続ける食糧の買いに躊躇するくらい、貧しくなっていったのです。

大英銀行が金融抑圧を続け限り、ポンド安には「出口」がありませんでした。

英国ポンドは、20年、30年、40年、50年間も下げ続けました。

現在は1ポンド164円です。1945年の1,000円に対して、1995年までの50年、下がり続けが結果が、この164円です。

50年間で84%のポンドの下落は、1年間平均では-3.6%ですから、なるほどと思える下落率です。奇異なことは50年下がり続けたことでしょう。

ケインズが1946年に亡くなった後でもあったので、深くは分析されず、インフレの中で通貨が下がり英国人の所得が減っていくこことは、「英国病」と言われたのです。英国経済は、没落しました。

(英国ポンド:1980年 500円 → 1995年 169円)

出典:世界経済のネタ帳

日銀が国債を買い、通貨価値は希薄化した

GDPの成長率より大きく通貨を増やす「量的緩和と低金利」は、通貨価値を希薄化させます(濃度を薄めること)。

量的緩和は、ウィスキーのモルト(原酒)に水を入れ、見かけの通貨の量を増やすことと同じです。通貨1単位の価値を下げます(筆者注:MMT[現代貨幣理論]を有効とするリフレ派にはない視点です)。

-

レジ袋有料化、経済危機に追い打ち。客にコストを押し付け、店の効率を阻害=斎藤満

-

PCR検査を受けるとリストラ対象に?コロナ差別が日本経済を死に追いやる=今市太郎

-

「今こそ投資を」「やめとけ」どっちを信じる?コロナで生まれた投資チャンスの正体=俣…

-

中国で「無人タクシー」が日常風景へ。なぜ日本の自動運転技術は勝てない?=牧野武文

-

デリヘルの主力は30代シンママ。「誰もが羨む美人OL」が風俗に墜ちる日本の地獄=鈴木傾城

-

マイクロソフト「TikTok買収」は断れないディール。中国と手を切り、いくらで買うのか=…

-

飲食店は耐えるより閉店すべき。決断が遅れると完膚なきまでに叩き潰される=鈴木傾城

-

夏休み需要“消滅”で企業倒産ラッシュへ。安倍政権が今すぐ取り入れるべき2つの政策=斎…

-

「好きなことで副業」は危険。迷えるサラリーマンを救う副業選びの「ABC理論」とは?=俣…

-

なぜ今「お寺」の売買が増えている?ほとんど知られていない宗教法人買収のメリット=午…