武田薬品工業が、アイルランド製薬会社のシャイアーを7兆円で買収することを提案。買収金額の高さが懸念されてか株価は3月28日の報道前から約2割下落していますが、これは買いでしょうか?(『バリュー株投資家の見方|つばめ投資顧問』栫井駿介)

株式投資アドバイザー、証券アナリスト。1986年、鹿児島県生まれ。県立鶴丸高校、東京大学経済学部卒業。大手証券会社にて投資銀行業務に従事した後、2016年に独立しつばめ投資顧問設立。2011年、証券アナリスト第2次レベル試験合格。2015年、大前研一氏が主宰するBOND-BBTプログラムにてMBA取得。

何もしなければジリ貧の製薬会社。日本最大の買収は成功するか?

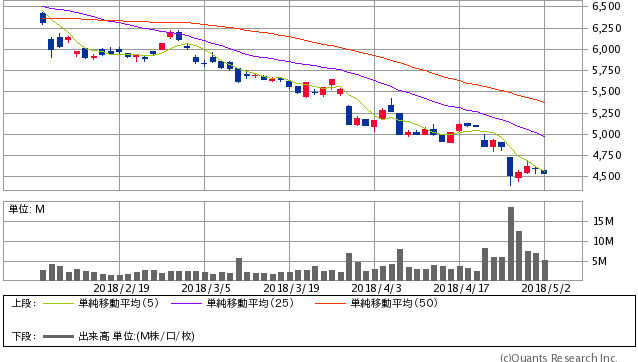

ずるずると下がり続ける武田薬品工業

武田薬品工業<4502>が、アイルランド製薬会社のシャイアーを7兆円で買収することを提案しています。実現すれば、ソフトバンクによるアーム買収(3兆円)を大きく上回り、日本企業による企業買収として過去最大の金額です。

株価は3月28日の報道前から約2割下落しています。買収金額の高さが懸念されているようです。時間を追うごとに買収金額が引き上げられ、買収の実現性が増すに連れてずるずると下がり続ける展開です。

武田薬品工業<4502> 日足(SBI証券提供)

製薬業界は巨額買収が日常茶飯事

日本企業による買収案件としては過去最大ですが、世界の製薬業界では巨額の買収案件は珍しくありません。業界最大手のファイザーは、500億ドル(約5兆円)以上の買収を3件行っており、それ以下の案件も含めると膨大な金額となります。

これだけ買収が盛んになる理由は、製薬会社のビジネスモデルの特性にあります。

新薬を手がける製薬会社は、新製品を開発し、各国当局の承認を得て病院等の医療機関に販売します。しかし、医薬品が高度化するなかで、開発から販売(「上市」と言います)に至るのはわずか3万分の1と言われ、その時点で博打的な要素を含みます。

運良く承認が取れたとしても、特許の有効期間は20年間しかありません。特許が切れるとその大半がほぼ同じ成分で割安なジェネリック医薬品に置き換えられ、製薬会社は収益源を失ってしまいます。

新しい製品を上市し続けなければジリ貧になることは目に見えているのです。

その状況を打破するために必要なのが「ブロックバスター」と呼ばれる、そのカテゴリを独占するような製品の獲得です。様々な製品を取り扱っている製薬会社も、売上の大半は少数の製品による売上です。武田も上位3種類で売上の4分の1、上位10種類で売上の半分を占めます。

つまり、生き残っていくためには「ブロックバスター」となる製品をなるべく多く獲得し、次の20年につなげることが鍵となります。

自社の研究開発だけで3万分の1の確率を当てようとするには、いくら優秀な研究者を揃えていたとしても確実性に欠けます。それよりも、すでに上市されていたり、承認前の最終段階に入っている製品を持っている会社ごと買ってしまった方が確実なのです。

Next: 進むも地獄、退くも地獄…厳しい状況に置かれる武田

-

近々上場で時価総額「Apple超え」か。サウジ国営石油会社の将来性とリスク=シバタナオキ

-

「仕事がつまらない」と嘆くあなたへ。自分の適所を見つけてお金持ちになる方法=俣野成敏

-

中東が「Sell In May」の引き金に。米国市場は大幅調整を経て再びブームへ=藤井まり子

-

IPO大豊作はバブルの兆候か。HEROZの初値新記録が意味するもの=矢口新

-

ロボット化の恩恵を受けるのも富裕層。庶民が負け組から抜け出す方法はあるか=田中徹郎

-

「キャッシュレス後進国」に落ちた日本。焦った政府が大胆な計画変更へ=岩田昭男

-

自分を変えて目標達成できる人と、絶対に変われない人の差とは?=上野啓樹

-

遠いデフレ脱却。なぜ日銀は「2%の物価上昇」達成時期を削除したのか?=斎藤満

-

学歴詐称はもうできない。ブロックチェーンが起こす教育革命と次に来る仮想通貨=高島康司

-

この感じは1997年の再来か…強すぎる米ドルが呼び込む「アジア通貨危機」=児島康孝