「強み」があだとなった三菱UFJ

今回瞬間的に逆転が起こったのは、両社の特徴の違いに原因があると言えます。

三菱UFJは、もともと海外に強みを持つ銀行です。近年はその強みを伸ばそうと、海外の銀行をどんどん買収していきました。国内が低金利で収益を稼げない中、金利水準が高く、成長性も見込める東南アジアに進出することで収益を上乗せしていたのです。

出典:三菱UFJ「2019年度 決算ハイライト」

三菱UFJフィナンシャルグループは、このように「海外」そして「大企業」に強みを持つ銀行です。その戦略を採っていたからこそ、今回の減損は避けて通れないものでした。

成長戦略にリスクはつきものです。むしろ、それでも5,000億円の利益を守ったのは立派と言えるでしょう。

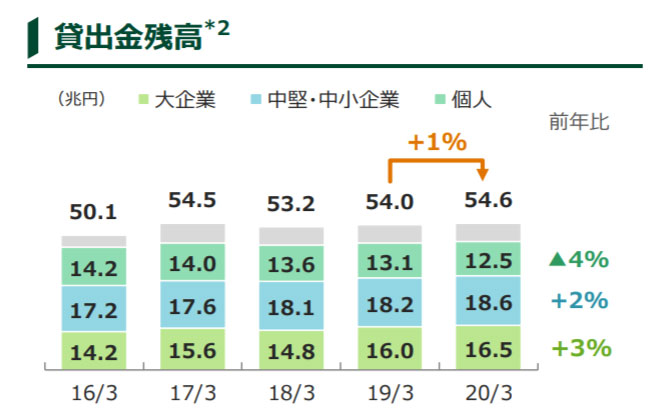

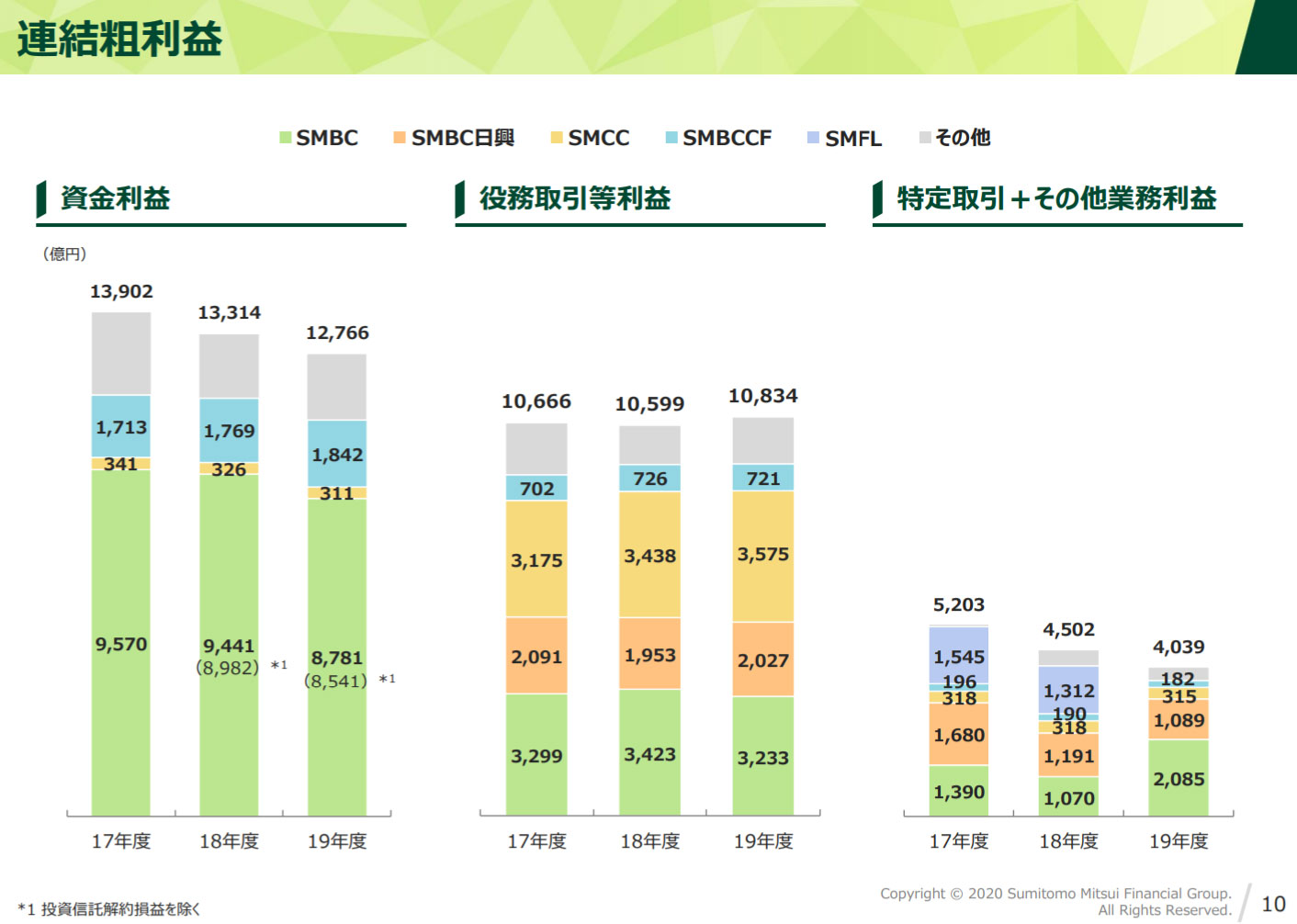

三井住友は「中小企業」と「個人」に救われる

一方の三井住友は、「中堅・中小企業」「個人サービス」に強みを持ちます。

貸出金残高は、「大企業」より「中堅・中小企業」の方が多くなっています。また、収益面では三井住友カード(SMCC)や三井住友コンシューマーファイナンス(SMBCCF)が大きく貢献しています。特に、最近はカード部門の成長が著しいようです。

出典:三井住友「2019年度実績の概要」

出典:三井住友「2019年度実績の概要」

中堅・中小企業や個人向けは、市況に大きく左右されず比較的安定しています。これが、市況によって減損処理を余儀なくされた三菱UFJフィナンシャルグループを逆転できた最大の理由です。

いま読まれてます

-

9月入学で加速する格差社会。「家庭に丸投げ」の公立学校が教育弱者を生む=午堂登紀雄

-

緊急事態宣言は人気店も軒並み潰す〜2か月の休業で年間利益がすべて溶ける=井戸実

-

自己責任・努力次第は嘘。若者たちはコロナ禍で大半が貧困に突き落とされる運命=鈴木傾城

-

コロナはユニクロに追い風? 親会社4割減益予想もオシャレ不要の世界で天下を取る=栫井…

-

イギリス都市封鎖で新型コロナ「以外の原因」の死者が急増?この悪夢は世界に波及する=I…

-

天才投資家ジム・ロジャーズが警告「成功したいなら誰の言うことも聞いてはならない」=…

-

コロナ騒動で報道されぬ重要法案。異例の公務員法・検察庁法改正と高齢者フリーランス化…

-

リンガーハット、20億円赤字・大量閉店から完全復活。わずか数年で改革できた3つの要因=…

-

しまむら、客離れ加速で業績悪化。ユニクロを目指して主婦に嫌われる大失策=栫井駿介

-

天才投資家ジム・ロジャーズが対コロナ財政政策を猛批判「日本から脱出すべき」=花輪陽子