死亡保障は「一生涯」必要か?

貯蓄型保険と一口にいっても、実際はいろいろな種類があります。

それらを大きく分けると、以下の4つにまとめることができます。

・終身保険

・養老保険

・個人年金保険

・変額保険

今回は、この4つの商品の比較を行いたいと思います。

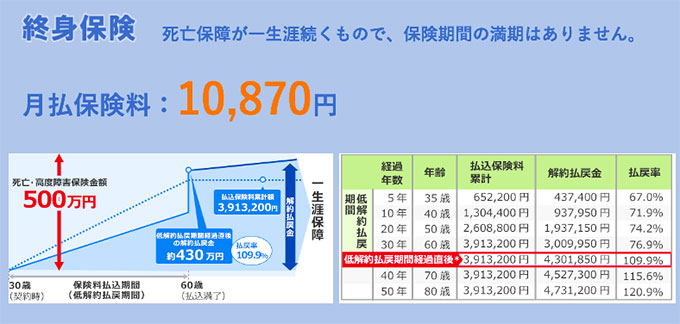

まずは「終身保険」です。終身保険とは、死亡保障が一生涯続き、保障期間の満期がない保険のことです。

下の図で説明しているのは、死亡保障がメインの終身保険で、低解約払戻金タイプです。途中解約した場合の解約払戻金の払戻率を低くする代わりに、毎月支払う保険料を安く抑え、満期65歳以降で解約払戻率が100%を超えてくる、という内容です。

終身保険の事例(点線が払込金額、青い線が解約払戻金の推移)

梅原さんは「終身保険を検討する際には、『そもそも一生涯、終身保険は必要か?』ということを考えて欲しい」と言います。

たとえば「子供がいるから死亡保障に入る」というのは、当然考えると思います。しかしその際、忘れがちなのが「子供が成人した後も死亡保険が必要かどうか?」という点です。

確かに、30年間保険料を払い続ければ、100%以上のお金が戻ってくるので、損はしないかもしれません。しかし、もし途中で必要に迫られて保険を解約しなければならない事態に陥ったとしたら、どうでしょうか?

人生では、何が起きるかわかりません。現に今、新型コロナウイルスの感染拡大に伴い、時短勤務や失職、営業自粛等を迫られる事態になっています。将来のために行うのが資産形成とはいえ、将来のために今、手元のお金がなくなってしまったら、本末転倒ではないでしょうか。

このような事態を想定するのであれば、「掛け捨て保険に加入する」という選択肢もあります。

たとえば20年間、子供が0歳から20歳になるまで、自身に1,500万円の死亡保障をかけた場合、掛け捨てであれば、月額2,000円ほどで済みます。

もし、貯蓄型保険で同じ1,500万円の死亡保障をつけようと思ったら、月額3万2,000円ほどかかります。しかも30年以上続けなければ、元本割れしてしまいます。

必ずしも「増えて返ってくる商品なら、なんでもいい」というものでもないことが、ご理解いただけるのではないでしょうか。

-

なぜサラリーマンの副業は挫折する? 副業「必須」時代を前に最初にやるべきこと=俣野成敏

-

レジ袋有料化、経済危機に追い打ち。客にコストを押し付け、店の効率を阻害=斎藤満

-

ZOZO復活の兆し?アパレル各社の「ZOZOがえり」は前澤氏不在のつまらなさを埋めるか=栫…

-

コロナ危機が金持ち父さんと貧乏父さんの分かれ道に。貧乏父さんが貧乏のままのワケ=花…

-

最悪の2020年、次に起きる大事件とは?米抗議デモを的中させた専門家の警告=高島康司

-

モス「ごはんバーガー」対決でマクドナルドにまさかの敗北。業績復活の道はあるか?=栫…

-

中国に高速鉄道を任せたばかりに……日本に助けを求めるインドネシアの惨状=黄文雄

-

ディズニーは再開をわざと遅らせた? じっくりコロナ対策できた3つの理由=栫井駿介

-

日本のコロナ感染者数、年内に53万人超えの衝撃予測。全米疾病対策センター採用AIの警…

-

日本人の8割は「使い捨て」労働者、能力主義で正社員も問答無用でリストラされる=鈴木…