中所得者層への恩恵はほぼ変わらない

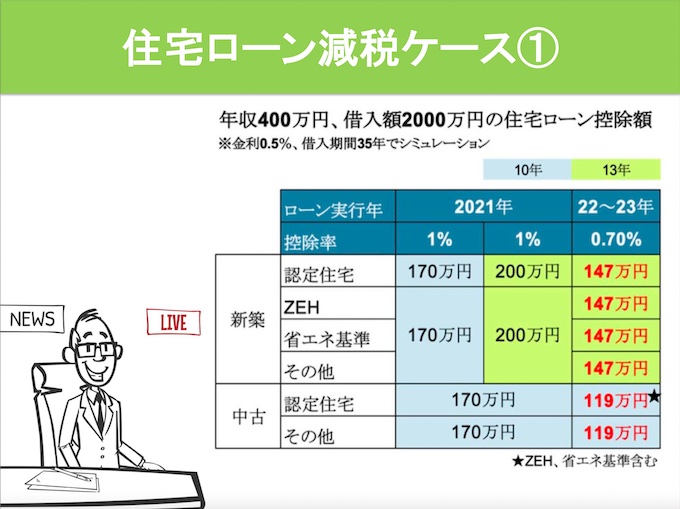

丸山:まず、以下の図は年収400万円の方が、2,000万円の住宅ローンをご利用になった場合の控除額です。確かに、改正によって戻ってくる金額が若干少なくなったことがわかります。

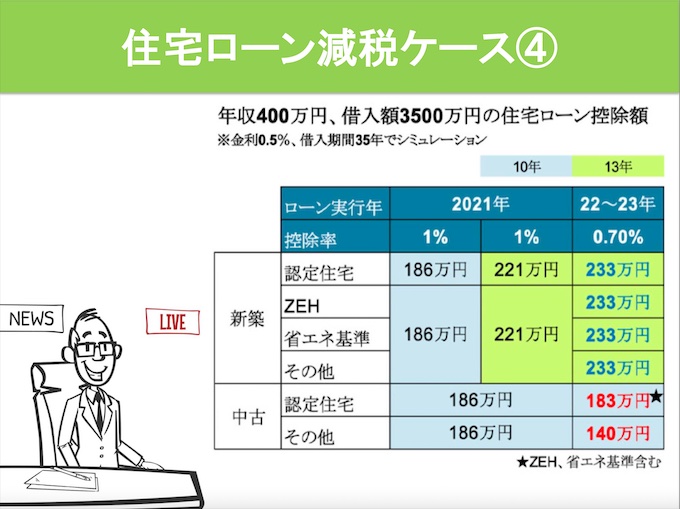

丸山:続いて、こちらは年収400万円の方が、3,500万円の住宅ローンをご利用になった場合の控除額です(新築の認定住宅を購入)。ご覧の通り、新築の認定住宅等であれば、改正後のほうが、むしろ節税効果が高くなります。

俣野:多く借りたほうが、節税効果も高くなるということですね。

丸山:基本的には、中所得者の方が改正後の住宅ローン減税を利用する場合、メリットは若干下がるくらいで、物件によっては返ってくる税金も多くなるという状況です。

もともと、住宅ローン減税はかなりメリットが大きいので、所得制限が設けられています。今までは、合計所得が3,000万円を超えると利用対象外になっていましたが、改正後は2,000万円までに下がりました。

俣野:所得制限のボーダーラインが下がったことで、住宅ローン減税の利用対象外となってしまった富裕層がかなりいそうですね。

「不動産を買ってもいい人、買わないほうがいい人」

俣野:では、気になる「不動産を買ってもいい人、買わないほうがいい人」についてはいかがでしょうか。

丸山:やはり与信力がある方や、銀行から融資を受けられる方にとっては、自宅購入はまだメリットが大きいのではないかと思います。

もちろん、自宅購入によるデメリットもあります。一番のデメリットは、「自宅を購入すると身軽に動けなくなる」ことです。ですから、たとえば転勤が多い方などは、タイミングを考えたほうがいいかもしれません。

俣野:身軽に動けなくなるというのは、物理的にはもちろん、金銭的にもそうですよね。怖いのは、勢いで自宅を購入した後で、状況変化に耐えられずにローン破綻をしてしまうことです。

-

なぜサラリーマンの副業は挫折する? 副業「必須」時代を前に最初にやるべきこと=俣野成敏

-

レジ袋有料化、経済危機に追い打ち。客にコストを押し付け、店の効率を阻害=斎藤満

-

ZOZO復活の兆し?アパレル各社の「ZOZOがえり」は前澤氏不在のつまらなさを埋めるか=栫…

-

コロナ危機が金持ち父さんと貧乏父さんの分かれ道に。貧乏父さんが貧乏のままのワケ=花…

-

最悪の2020年、次に起きる大事件とは?米抗議デモを的中させた専門家の警告=高島康司

-

モス「ごはんバーガー」対決でマクドナルドにまさかの敗北。業績復活の道はあるか?=栫…

-

中国に高速鉄道を任せたばかりに……日本に助けを求めるインドネシアの惨状=黄文雄

-

ディズニーは再開をわざと遅らせた? じっくりコロナ対策できた3つの理由=栫井駿介

-

日本のコロナ感染者数、年内に53万人超えの衝撃予測。全米疾病対策センター採用AIの警…

-

日本人の8割は「使い捨て」労働者、能力主義で正社員も問答無用でリストラされる=鈴木…