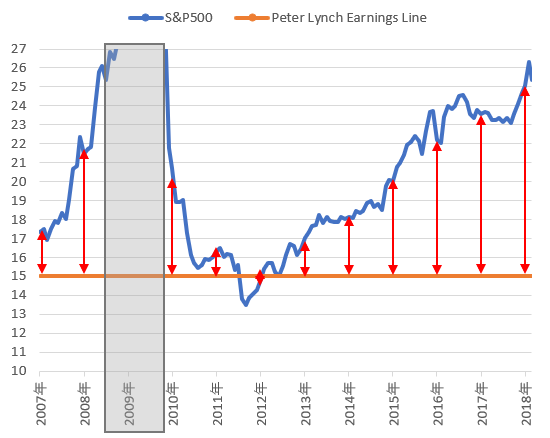

リーマンショック後のS&P500のPERの推移

2008年10月にリーマンショックがあって株価が大暴落しました。約半年後の2009年3月に底打ちして、そこから「米国株の快進撃」が始まりました。

2007年から現在までのS&P500のPERは、次のように推移してきました。

<S&P500のPER 2007年~2018年>

ピーター・リンチ・チャートではPER15倍を基準にするので、参考までにオレンジの線を引きました。2009年はリーマンショックの影響で企業利益が激減したため、PERが異常値になっているので除外しました(灰色の網掛け部分)。

リーマンショックが起きる前年の2007年のPERは17倍です。そのPERが明確に上昇し始めたのは2014年からです。2014年、2015年、2016年、2017年、2018年(1月)と時間が経過すればするほど、ピーター・リンチ基準のPER15倍からかけ離れる状況が続いていました。

2018年2月の株価下落は必然だった

S&P500は歴史的にはピーター・リンチ・チャートとほぼ連動して動いています。つまり、株価は企業利益の15倍で推移する傾向にあるのです。

両者は短期的には乖離しますが、概ね5~6年以内に収束します。乖離が永久に続くことは絶対にありません。

このことを踏まえて振り返ってみると、2018年2月のフラッシュバック的な株価の下落は「いつかは起こり得る調整だった」と思います。繰り返しますが、もちろん、この調整がいつどのような形でやってくるかは誰にもわかりません。

ピーター・リンチ・チャートから読み取れるのは「乖離が大きくなっていて、なんとなく危険そうだ」という、ぼんやりした話でしかないのです。

いま読まれてます

-

V字回復マクドナルドと苦戦するモスバーガー、なぜ明暗が分かれたか?=栫井駿介

-

なぜ「格差婚」は幸せになれないのか? 夫婦の亀裂につながる4つの格差=午堂登紀雄

-

会社員でも「確定申告」しないと損をする? 元国税調査官が教える裏技=大村大次郎

-

レイ・ダリオ氏、日欧株を巨額「空売り」。景気サイクルは後退局面か=児島康孝

-

日本の農業をぶっ壊す種子法廃止、なぜほとんど話題にならない?=田中優

-

ビットコインを超えていけ。米経済紙も取り上げた、次に来る暗号通貨=高島康司

-

本当はボロボロの米国経済。景気悪化の「兆候」を示す3つのデータ

-

微笑み外交で時間を稼ぐ北朝鮮、米国の振り上げた拳は中東へ=斎藤満

-

なぜ買い豚も売り豚も自滅するのか?「次の暴落」が怖くなくなる投資術=鈴木傾城

-

投資の神様ピーター・リンチが語る「完璧な株の条件」と20のアドバイス=山田健彦