ヤフーがZOZOを買収して連結子会社化するというニュースに衝撃を受けました。この買収が、個人的にとても戦略的で理に適っていると思われる理由を解説します。(『決算が読めるようになるノート』シバタナオキ)

※本記事は有料メルマガ『決算が読めるようになるノート』2019年9月24日号の抜粋です。ご興味をお持ちの方はぜひこの機会にバックナンバー含め今月分すべて無料のお試し購読をどうぞ。

高確率で成功するTOB…実現したとき、ヤフーはどうするつもりなのか

Q. ヤフーのZOZO買収で本当に本当に欲しかったものは何か?

A. (たくさんありますが、一つ上げるとすれば)ZOZOの物流の仕組み。

先日衝撃的なニュースが飛び込んできました。ヤフーがZOZOを買収して連結子会社化するというニュースです。

個人的な直感ですが、これはとても戦略的に理に適った買収だと思います。具体的にはTOB(公開買付)という形で買収を行うわけですが、まずはTOBの詳細を見ていきましょう。

本TOBの概要

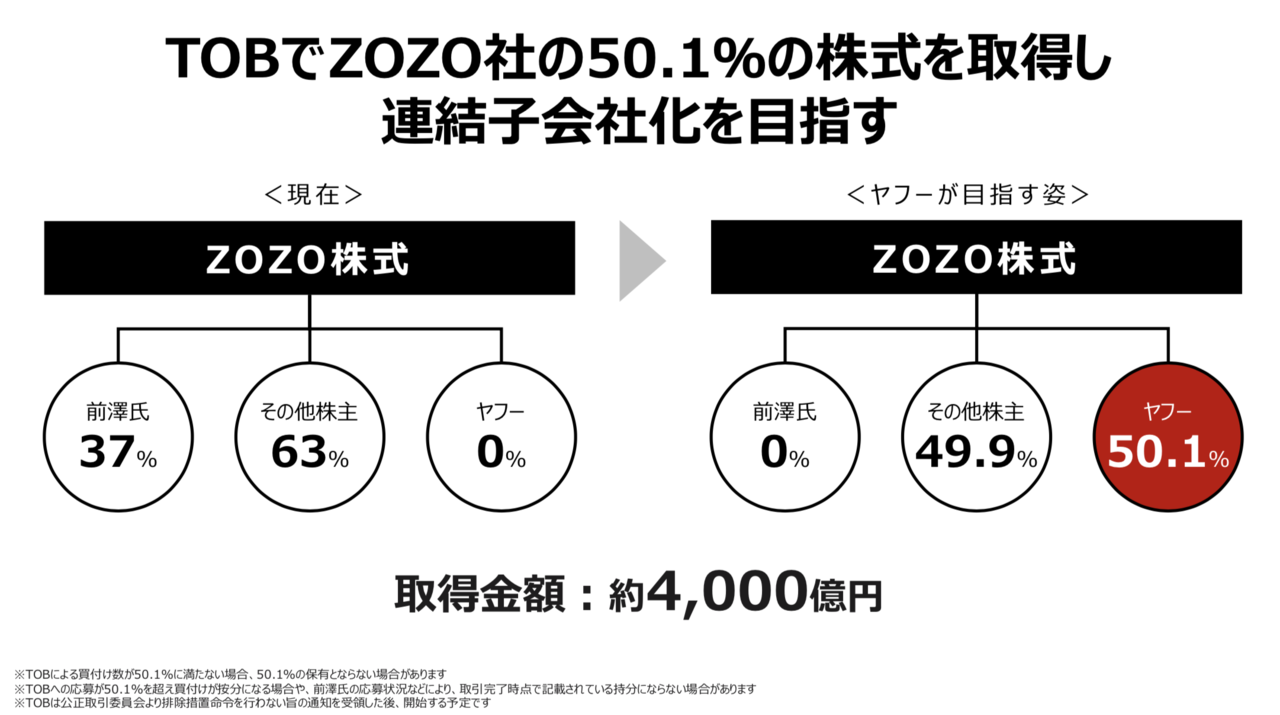

買収の大まかなストラクチャーとしては、ヤフーが公開買付でZOZOの株式の50.1%を約4,000億円で買収するというものです。

創業者である前澤氏が保有する37%の内、今回のTOBにおいては30.37%を売却して残りの約20%をマーケットから買い取るという形になっています。前澤氏が保有する残りの約6%に関しては、最終的には0%にする方向になっています。

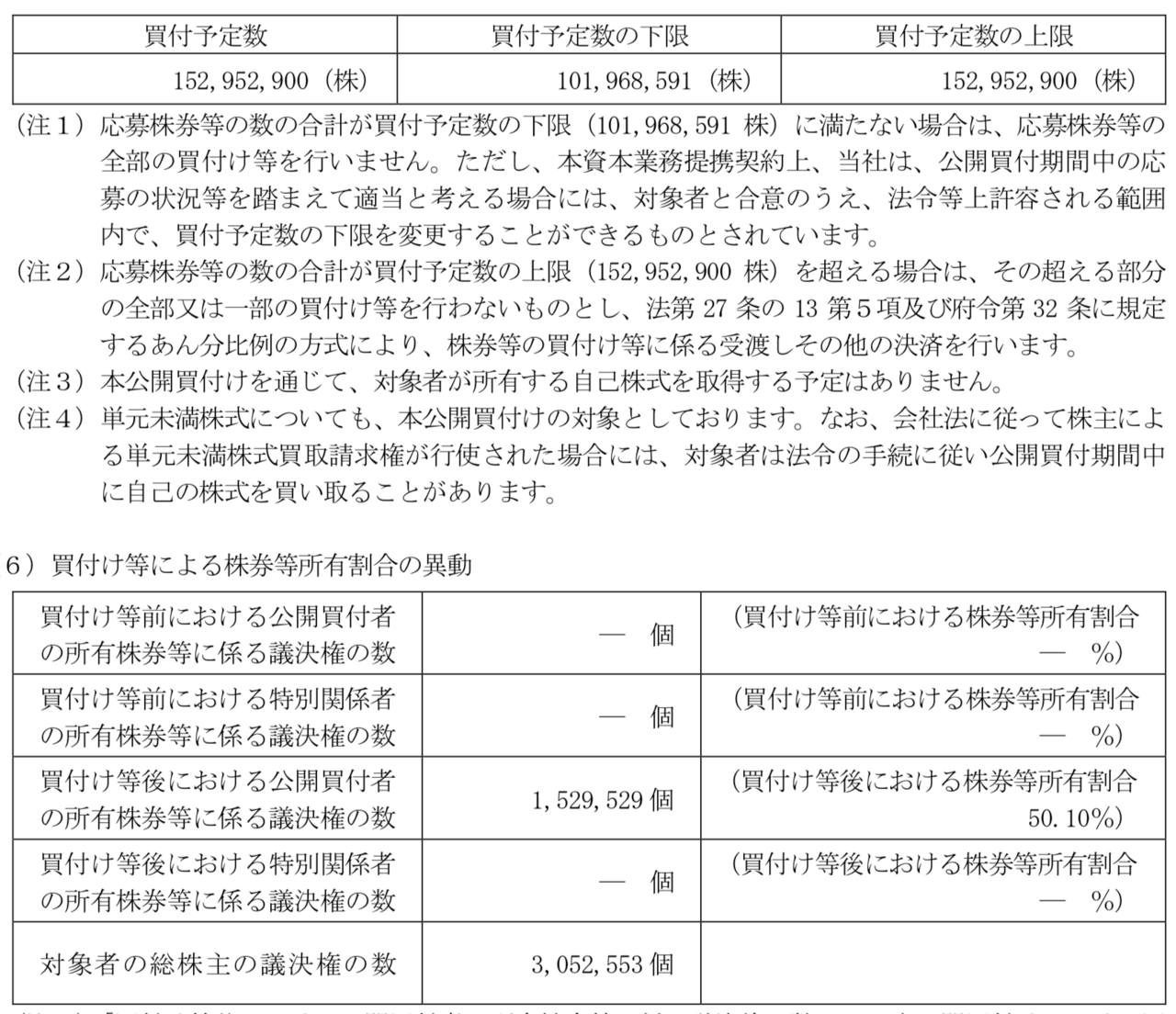

TOBとしては、買付予定の下限株式数が約1億196万株、が約1億5,295万株となっていますが、最大分を買い付けた場合のヤフーの持分が50.1%になる計算です。

前澤氏が約9,272万株分を売却することに応じているので、このTOBが成立しないという可能性は非常に低いと言えるでしょう。

Next: 今回のTOB価格に妥当性はあるのか?

いま読まれてます

-

韓国だけが苦悩するGSOMIA破棄、米韓同盟解消の危機に国内からも文政権批判が噴出=勝又…

-

なぜ生活保護は助けない?所持金600円の母子家庭を追い返し、不正受給4万4,466件の闇=鈴…

-

還元率のPayPayか、店舗数の楽天ペイか。10月開始「キャッシュレス還元事業」で損しない…

-

消費増税で日本撃沈。企業努力の店内飲食・持ち帰り同一価格がデフレを起こす=今市太郎

-

攻める日銀に為替・株式市場は無反応…来年の国債保有残高は増加10兆円以下の可能性=久保…

-

日本の貧困層は飢えずに太る。糖尿病患者の半数以上が年収200万円未満の衝撃=鈴木傾城

-

苦渋の米利下げも、おかわりを要求するトランプと市場。カネ余り官製相場はまだ続く=高…

-

ZOZO前澤氏、売却で命拾い。創業経営者が持ち株9割を担保に多額借金は許されるのか=今…

-

東京五輪、猛暑・熱中症に打つ手なし。組織委は「最終責任者は誰か」の質問を完全無視=…

-

次に株価が下がるタイミングは「下がり始め」たとき…2020年までの相場シナリオとは=栫井…