足りない「危機感」。茹でガエルはいつ目を覚ますか?

事業の状況を見ると、決して褒められたものではありません。複合機やカメラの縮小は明らかです。買収した事業も企業の変革を担うまでの力はまだないと言えます。

一方で、複合機やカメラの収益性がまだ高いために、思い切った変革を行うほどの雰囲気が醸成されていません。このまま少しずつ、ズルズルと衰退していく様子が目に浮かびます。まさに「茹でガエル」状態です。

キヤノンと対をなす企業として、富士フイルム<4901>があります。同社はデジタルカメラの登場で祖業のフイルムが衰退する危機感を感じ、ディスプレイ材料や医療事業に注力し、衰退を免れました。当時社長だった小森会長は、1980年代から危機感を抱いていたと言います。

※参考:富士フイルムはなぜ、大改革に成功したのか – 東洋経済オンライン(2013年11月24日配信)

キヤノンに足りないのは、まさにこの「危機感」です。これがない限り、鳴かず飛ばずの状態が続くと考えられます。

このような状態で景気後退が訪れてしまったら、企業はいち早くオフィスのペーパーレス化によりコストを削減し、消費者はカメラをスマートフォンだけで済ましてしまうようになるでしょう。

今年に入ってから業績の下方修正を繰り返している背景も、ジリ貧の事業に景気後退が追い打ちをかけているためだと思われます。そう考えると、次の本格的な景気後退では、いよいよ業績は大幅に悪化する可能性があるのです。

投資期待値が「マイナス」となる理由

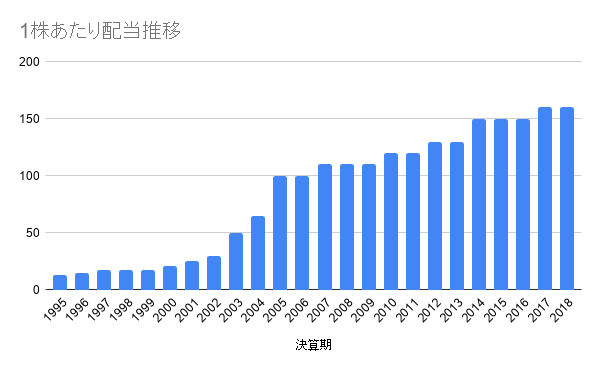

業績が芳しくない状況で、頼みの綱となるのが配当です。

キヤノンには、これまでに積み上げてきた多額の現金があります。これを配当に回すことで、投資家の関心を維持してきました。

一方で、この期間に株価は上昇していません。株価が上がらずに配当が上がると、当然配当利回りが上昇します。これが、キヤノンが「高配当株」と位置づけられている理由です。

逆に考えれば、手堅い配当が株価の維持に寄与してきたとも言えます。

しかし、今回の業績下方修正で暗雲が立ち込めています。今期の1株あたり利益の予想値は131.6円です。これで昨年同様に160円の配当を出すとしたら、配当が利益を上回ってしまいます。

配当が利益を上回り続けるようだと、自己資本を毀損してしまうことになりますから、多くの会社は嫌がります。

すなわち、いよいよキヤノンは業績を伸ばしていかないと配当の維持も難しい水準に入ってきているのです。

業績の見通しを考えても、うまく行って新規事業が既存事業を埋め合わせる「現状維持」。それで配当も減る可能性があるとなれば、この投資は「期待値がマイナス」と考えられるのです。だからこそ、投資対象として魅力を感じられないのです。

-

セブンイレブン、業績好調なのに大量閉店の闇~月収26万円で疲弊するオーナーたち=栫井…

-

近づく令和大恐慌と「預金封鎖」なぜアメリカのために日本国民が血を流すのか?

-

結婚できないおじさんに共通する「相手が変わるべき」という負の態度=午堂登紀雄

-

使い捨て人材は安いほうがいい。「誰でもできる仕事」に関わる日本人の末路=鈴木傾城

-

ドラクエウォークの年間収益は220億円?スクエニ&コロプラは任天堂を倒せるか=栫井駿介

-

リンガーハット、20億円赤字・大量閉店から完全復活。わずか数年で改革できた3つの要因=…

-

ミニストップ、193店閉店で経営悪化が止まらない。もう取り返せない4つのしくじり=栫井…

-

なぜ生活保護は助けない?所持金600円の母子家庭を追い返し、不正受給4万4,466件の闇=鈴…

-

天才投資家ジム・ロジャーズが日本人に警告「年金はあてにするな。早く海外へ逃げろ」=…

-

しまむら、客離れ加速で業績悪化。ユニクロを目指して主婦に嫌われる大失策=栫井駿介