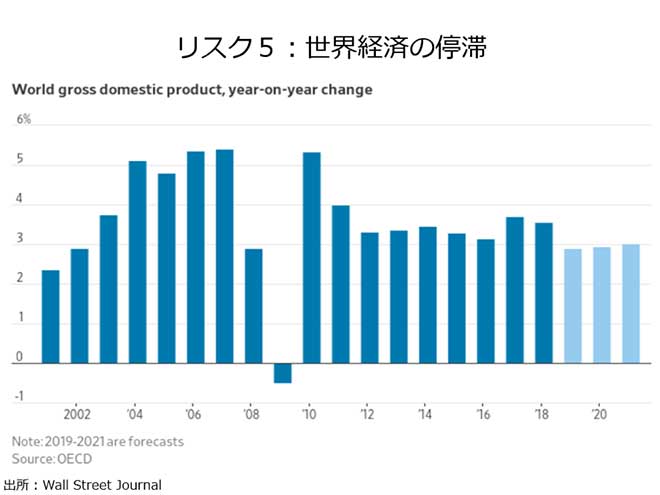

リスク5:世界経済の停滞

世界の2大経済大国、米国と中国の貿易戦争が続いていたために、世界経済の伸びが鈍っている。

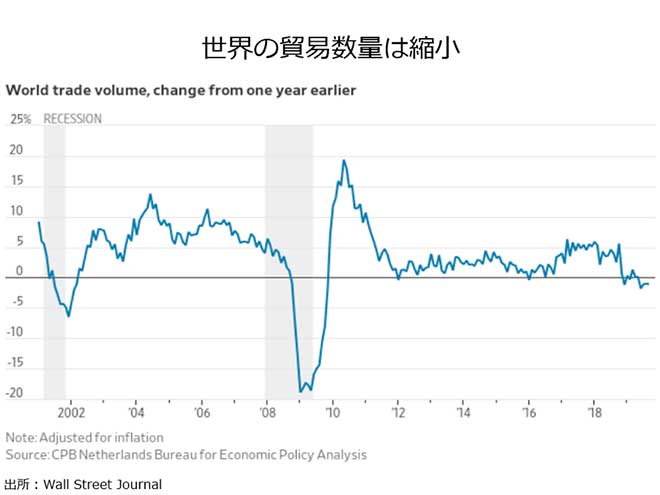

また、世界の貿易数量もリーマン・ショック後の金融危機以来の落ち込みとなった。

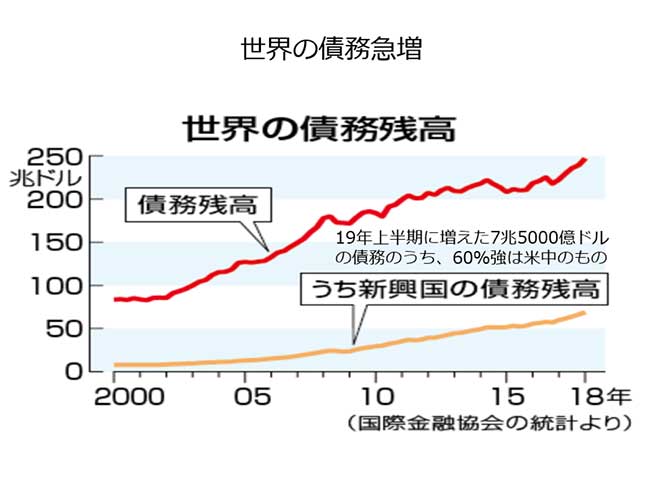

世界的に債務残高が拡大し、米中を含め、信用リスクの高まりが指摘されている。

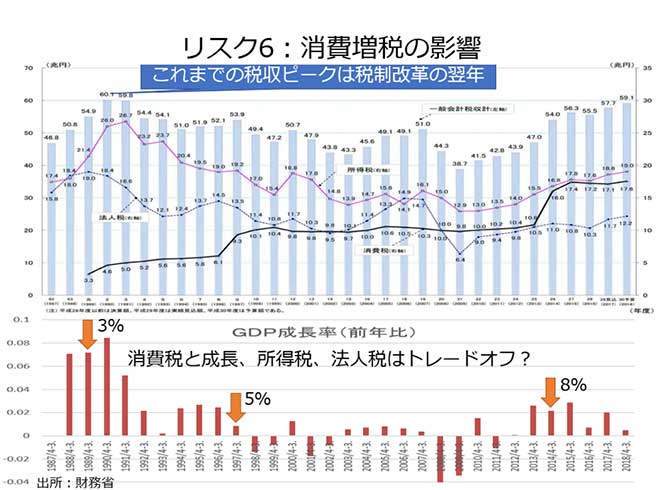

リスク6:消費増税の影響

経済政策としての増税とは、景気過熱を抑える時に行う。

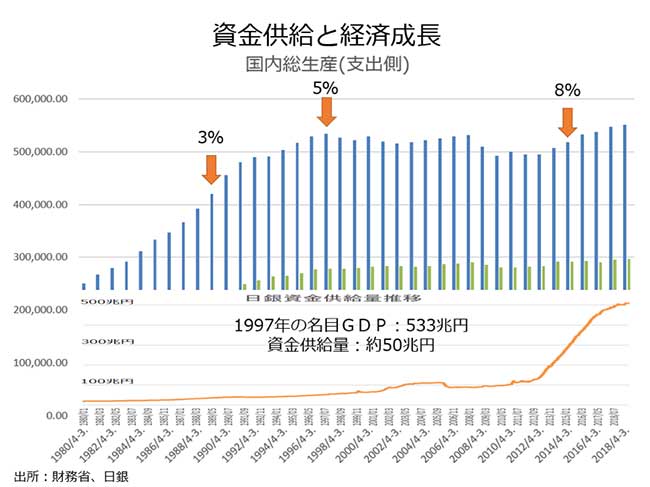

実際、消費税3%を導入して以降、ほどなくして日本の名目GDP成長率は急減速を始める。5%に引き上げ後は、減速どころかマイナス成長となる。

とはいえ、アベノミクスによる未曽有の緩和政策で、経済成長は緩やかながら長期的に続いてきた。これを戦後最長などとはやす向きもあるが、この成長は低く落ちたところからのもので、事実上カネで買ったものだ。

実際、経済規模の前のピーク1997年(消費税率5%に引き上げの年)と比較すると、資金供給量を10倍以上とすること(加えて計算方法の見直し)で、ようやく20年前の経済規模を超えたのだ。

ここでの消費税率10%への引き上げは、長すぎる景気回復を抑えるためだったのだろうか? 極めて危険な考え方だ。

税収増のためだというのは嘘に近い。なぜなら、消費税を導入したためにかえって総税収が減ったという歴史があるからだ。

昨年度までの税収のピークは、消費税収の上乗せがあった1990年度と約30年も前なのだ。なぜなら、消費税導入と引き換えに、経済成長と、所得税、法人税などが急減したからだ。

今後も未曾有の金融緩和を続けるから大丈夫だというのも疑問だ。すでに日銀の資金供給量は経済規模を超えており、これからは実体経済以上のマネーで成長していくことになる。そのマネーも、膨大な累積赤字、政府債務を鑑みれば、すでに限界的な信用創造を未曾有の規模に膨らませて行くしかない。

多重債務の日本政府は、親の懐(国民の資産)を当てにしているだけの放蕩息子だ。私は1989年の税制改革は「日本経済を破壊するもの」だったと観ている。

-

AIでも5Gでもない。2020年に投資家が注目すべき業界と5銘柄はこれだ=栫井駿介

-

天才投資家バフェットが警鐘。なぜ日本人は収入が途絶えた老後から投資をするのか?=俣…

-

ついに来たバブル相場。逃げる準備をしながら「株を買うしかない」投資家たち=斎藤満

-

ソフトバンクが死ぬ日~孫正義氏、投資で大失敗。次のリーマン級危機が起きたら崩壊へ=…

-

セブンイレブン、業績好調なのに大量閉店の闇~月収26万円で疲弊するオーナーたち=栫井…

-

40代のリストラ加速。人手不足は大嘘で、超低賃金の単純労働者だけを求める日本社会=今…

-

「年金不足は国が何とかする」は幻想。消費増税がもたらす財政悪化で下流老人が急増へ=…

-

なぜ生活保護は助けない?所持金600円の母子家庭を追い返し、不正受給4万4,466件の闇=鈴…

-

天才投資家ジム・ロジャーズが日本人に警告「年金はあてにするな。早く海外へ逃げろ」=…

-

日本で急増する「住所を喪失」した人たち~車上生活、漂流女子、8050問題が行き着く地獄…