リスクが大きいからこそ、自社株買い

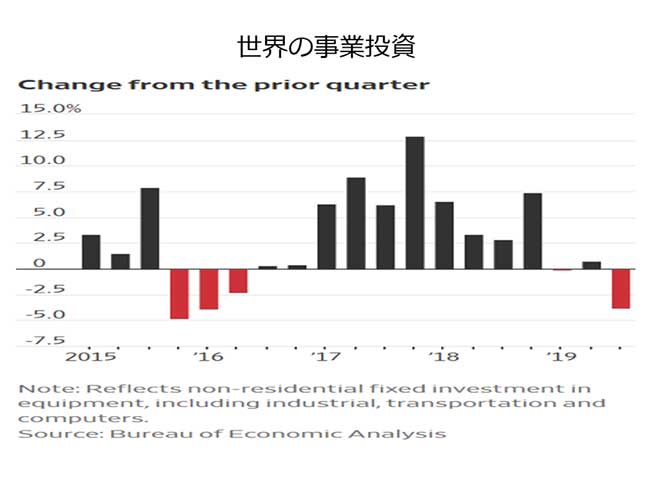

これだけのリスクがあれば、企業が設備投資に踏み切れないのは自然だ。

設備投資だけではない。株式投資にも消極的になる。米株に関すると、2014年から2018年にかけて、年金は5年連続の売り越し。投信は2016年から3年連続で売り越し。生保は2017年から2年連続で売り越した。2018年は外人投資家も売り越した。家計は2017年、2018年と買い越したが、2019年は一転して大量に売り越した。彼らが買い越しに転じたのは、2019年10月以降なのだ。

ご存じのように、米株は最高値を更新し続けている。

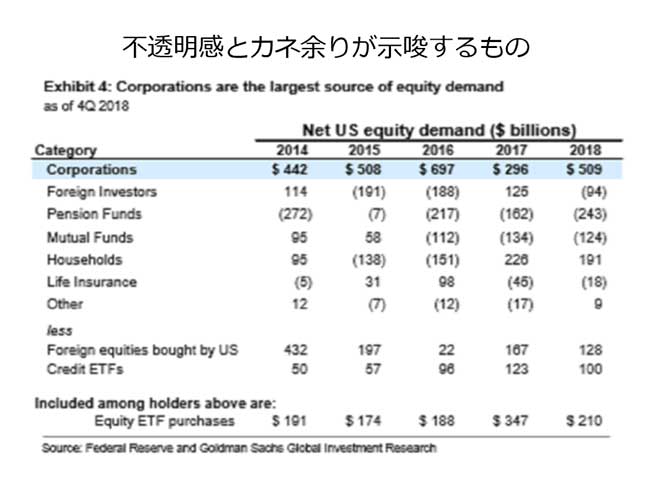

誰が買っているかというと、大金融緩和と、大減税でキャッシュリッチながら、事業投資に及び腰な企業だ。企業は2014年からでも5年連続で、しかも大量に買い続けている。アップルなどは、営業益やフリーキャッシュフローで得た金額以上の自社株買いを行っている。

2019年10月以降からは、「買えてない」個人やファンドが、慌てて買い始めたのが実情だ。

日本株はどうして上値が重い?

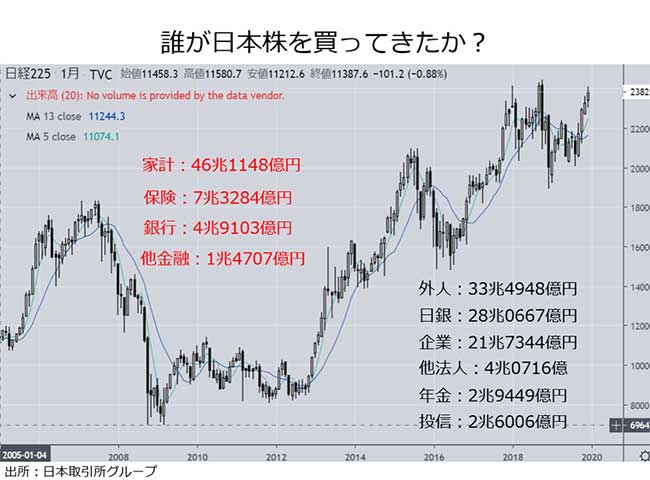

2005年から2019年11月までの投資家別売買動向を見ると、日本株を買ってきたのは、海外投資家が33.5兆円、日銀が28兆円、企業は21.7兆円などとなっている。一方の売り手は個人投資家が46.1兆円、保険会社が7.3兆円、銀行が4.9兆円だ。

売っているのは、個人と、個人の資金を預かる日本の機関投資家だ。買い手である年金や投信もそれぞれ3兆円も買っていない。これでは、米株などのように史上最高値など望むべくもない。

こうしたデータを見る限り、日本人自身が株高を望んでいないのだ。

とはいえ、保険会社や銀行が継続的な売り手となったのは、日銀が超低金利政策を始めてからだ。金利低下で儲からなくなった金融機関が保有株の「益出し」を始めたのだ。

個人も20年以上も景気が低迷し、所得が伸びない中での「売り食い」もある。以前の買値に戻ったための「やれやれ売り」もある。株式を相続し、相続税を支払うための「換金売り」もある。

事情は様々だが、概ね株式投資をする「余裕」を失ったというところだろう。

-

AIでも5Gでもない。2020年に投資家が注目すべき業界と5銘柄はこれだ=栫井駿介

-

天才投資家バフェットが警鐘。なぜ日本人は収入が途絶えた老後から投資をするのか?=俣…

-

ついに来たバブル相場。逃げる準備をしながら「株を買うしかない」投資家たち=斎藤満

-

ソフトバンクが死ぬ日~孫正義氏、投資で大失敗。次のリーマン級危機が起きたら崩壊へ=…

-

セブンイレブン、業績好調なのに大量閉店の闇~月収26万円で疲弊するオーナーたち=栫井…

-

40代のリストラ加速。人手不足は大嘘で、超低賃金の単純労働者だけを求める日本社会=今…

-

「年金不足は国が何とかする」は幻想。消費増税がもたらす財政悪化で下流老人が急増へ=…

-

なぜ生活保護は助けない?所持金600円の母子家庭を追い返し、不正受給4万4,466件の闇=鈴…

-

天才投資家ジム・ロジャーズが日本人に警告「年金はあてにするな。早く海外へ逃げろ」=…

-

日本で急増する「住所を喪失」した人たち~車上生活、漂流女子、8050問題が行き着く地獄…