アリペイはどうやって儲けているか?

ここで、本家の中国を見てみましょう。本家も決済で利益を出しているわけではありません。むしろ、手数料を無料にしたからこそ、これだけ爆発的に普及したと言えます。

それではどうやって儲かっているのか。それは、決済以外の収益源があるからです。アリペイの例で見てみましょう。

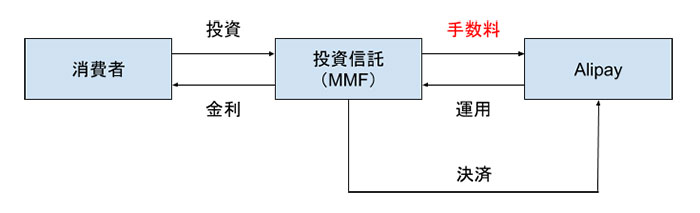

<資産運用(余額宝)>

中国のQRコード決済は、基本的にデビット機能です。まず口座に現金を預け、そこに入っている分だけ買い物をすることができます。つまり、お金を預けてから決済するまで、未決済の残高が「プール」されるのです。

アリババのそのプールに目をつけました。お金を銀行に預けていてもわずかな金利しか付きませんから、それを投資信託(MMF)に投資させることで、消費者は銀行金利より高い金利を得ることができるようになったのです。

これを導入したことで、アリペイは実質的に銀行と運用会社の両方の機能を有するようになり、投資信託(余額宝)は瞬く間に世界最大のMMFファンドとなりました。

<消費者金融(花唄、借唄)と信用格付(芝麻信用)>

QRコードで決済することで、決済履歴が残ります。その人が何を買って、どんな生活をしているのかが一目瞭然です。大量の決済データが積み重なることでビッグデータが出来上がり、その人の信用力が「スコア」となって表れます。

ある人がお金を借りたいと考えているとしましょう。銀行で借りようとしたら、その人の勤務先や家族構成、保有資産などをつぶさに調べる必要がありす。これは大変手間のかかる作業です。

日本では、そこをざっくりと「サラ金」としてまとめてしまいましたが、中国では返済率が低く、同じ仕組みは合理的ではありませんでした。貸し手にとってはリスクの高すぎる方法だったのです。

しかし、ここで借り手がスコアを持っていれば、ビッグデータにより貸し倒れ確率を算出することができ、リスクに応じた適正な金利でお金を貸すことができるようになったのです。スコアの高い人なら、低金利でお金を借りることができます。

金融は最終的には「信用」が命です。中国という国で信用を得ることは容易ではありませんが、個人情報をアリペイにさらすことで、適正な信用を得られることが可能になったのです。まさに革新的な出来事と言えるでしょう。

スコアは金融だけにとどまらず、ホテルなど日常で受けるサービスでも優先度に差が出るなど、大きな影響を及ぼしています(芝麻信用)。ここまで来ると流石に怖いところがあります。

-

反安倍派・菅野完氏の強制わいせつ未遂事件、本当に未遂か?7年前の事件で書類送検のワ…

-

ついに年金不足を政府が明言、運用失敗で15兆円を溶かしながら国民に自助を求める非道さ…

-

死ぬまで働け?政府案「70歳雇用の努力義務化」で年金不足を企業に丸投げへ

-

なぜバーガーキングが大量閉店?やや高めの飲食店が大苦戦するデフレ不況の闇=児島康孝

-

NHK受信料、カーナビも義務へ。ワンセグ携帯裁判では「NHKから国民を守る党」党首も敗訴

-

池袋暴走事故で「上級国民」批判が爆発、日本社会の格差と理不尽さに庶民が怒りだした

-

海外メディアが消費増税を痛烈批判、日本のデフレと貧困化が国際問題に=児島康孝

-

軍事産業の弱体化にトランプが大慌て、北朝鮮のレアアース争奪戦が米国の死活問題に=高…

-

日本人は誰もが情報弱者?ウィキリークス創設者・アサンジ氏逮捕で加速する情報格差=矢…

-

迫る中国の経済崩壊。5,000万戸の空き家が引き起こすリーマン級ショック=吉田繁治