史上最大のカネ余り相場へ。日本株も過去最高値を目指す

コロナでの損失、その対策ミスによる桁違いに大きな損失への補填に、最も大きな財政資金を充てたのは米国だ。世界最大の経済規模を誇る国が、そのGDP比でも世界最大の財政資金を投下した。加えて、それに勝るとも劣らない資金と信用供与を行っているのが米連銀だ。

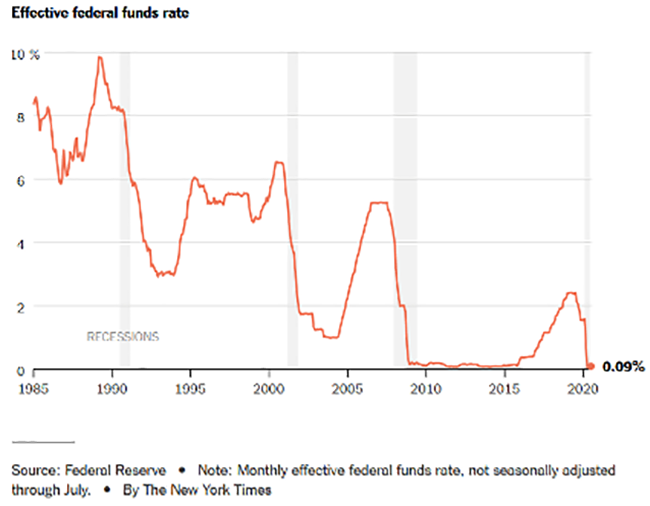

その米連銀が8月27日に、これまでのインフレ目標であった2%を取り払った。2%をそこそこ超えることを望んでいるとした。このことは、相当の長期にわたって金融緩和政策を続けることを意味している。ふんだんに資金を供給し、ほぼゼロ金利を継続するのだ。このことは株高が継続することを示唆している。

米連銀の実行政策金利の推移 出典:NYタイムズ

株価の史上最高値更新に次に最も近いのがドイツだが、経済規模4位のドイツが、3位の比率で財政資金を投入している。

日本はと言えば、経済規模3位で、2位の比率で財政資金を投入している。また、日本の場合は日銀が未曽有の量的緩和を続け、実際に株式ETFまで買っている。

その意味では、最高値を更新しても何ら不思議ではないのだ。

ようやく個人投資家が「買い」に転じた?

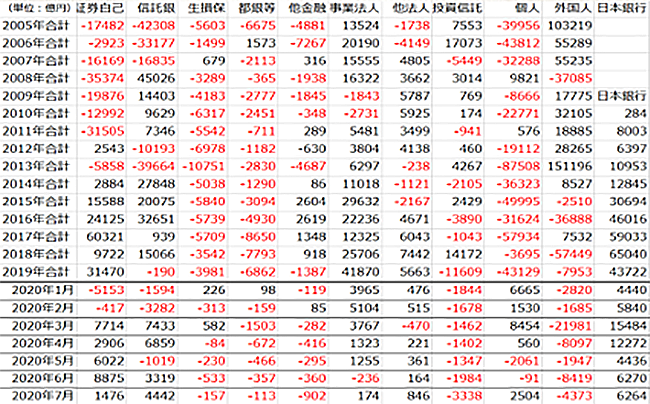

では、誰が実際に売り買いしているのかを日本取引所のデータで見てみる。先物は長期的にはネットゼロの売買なので、目先の動きはともかく、長期的には無視していい。

投資家別売買動向 出典:日本取引所, 日本銀行

単位は億円。黒字が買い、赤字が売りだ。ここ何年かの買い手の主役は日銀の政策買いと事業法人の自社株買い、そして信託銀行(年金)だ。

ここで特筆していいのは、長期間にわたって最大の売り手であった個人投資家がようやく買いに転じた気配があることだ。

年金は日本株投資枠25%ほぼ満杯まで買っているので、ほとんど買い余力がない。そこで株価が下がれば買い、上がれば売りで、投資比率の調整を行っている。ここで、投資枠の50%を占める外貨が値上がりする(円安になる)と、日本株の比率が下がるので、買えるようになる。また、外貨に動きがなくても、投資枠の25%の占める外国株が値上がりすると、日本株の比率が下がるので、買えるようになる。逆に、投資枠の25%を占める国内債券、やはり25%を占める外国債券が値下がりすると、日本株の比率が上がるので、売らねばならない。

考えやすいシナリオは、金融緩和政策の長期継続で、高値の債券はこれまでと同様に動きがとれない。変動要因は外国株と外貨で、米国株などが上げ続ける限り、日本株の買い余力が増すことになる。円安でも買えるようになる。

これは外国の投資家の比率も同じで、株式ポートフォリオの外株が値上がりすると、比率調整で日本株の買い余力が増すことになる。円安でも同じことが起きる。外国人投資家は過去5年ほど売り続けてきたが、どこかで反転する可能性を秘めているのだ。

Next: 米国株に続くのはドイツ株。その次は日本

-

レジ袋有料化、経済危機に追い打ち。客にコストを押し付け、店の効率を阻害=斎藤満

-

コロナ危機が金持ち父さんと貧乏父さんの分かれ道に。貧乏父さんが貧乏のままのワケ=花…

-

副業しないと収入激減へ。サラリーマンが選ぶべき副業は○○一択=俣野成敏

-

日本のコロナ感染者数、年内に53万人超えの衝撃予測。全米疾病対策センター採用AIの警…

-

コロナ集団免疫、2年4か月必要との試算。後手後手の安倍政権にも不満の声=吉田繁治

-

実はトランプ再選濃厚?コロナで支持率低下も、2つの秘策でバイデンを返り討ちにする=…

-

河井夫妻「起訴」で高まる安倍事務所の関与疑惑、1.5億円の一部を秘書が持ち帰ったとの証言…

-

韓国ホワイト国除外から1年、「日本を負かした」と喧伝する文政権を襲う経済崩壊=勝又…

-

日本も追従する?中国で地方都市・農村向けビジネスが大流行しているワケ=牧野武文

-

10万円給付は遅れ、税金は一瞬で奪い取る。まもなく不満が爆発して安倍首相に火の粉が移…